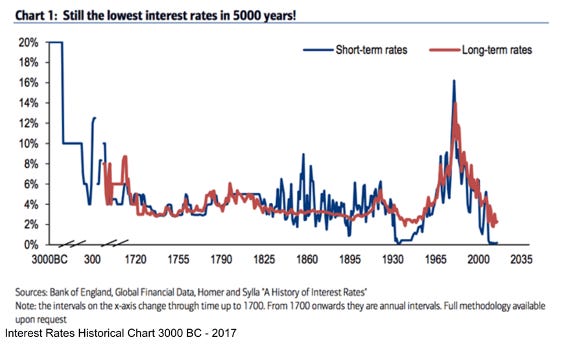

5000 LET STARO ZAVAROVANJE

Pisano Oktober 2021

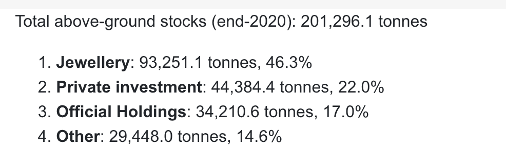

Koliko zlata je na svetu in za katere namene se uporablja:

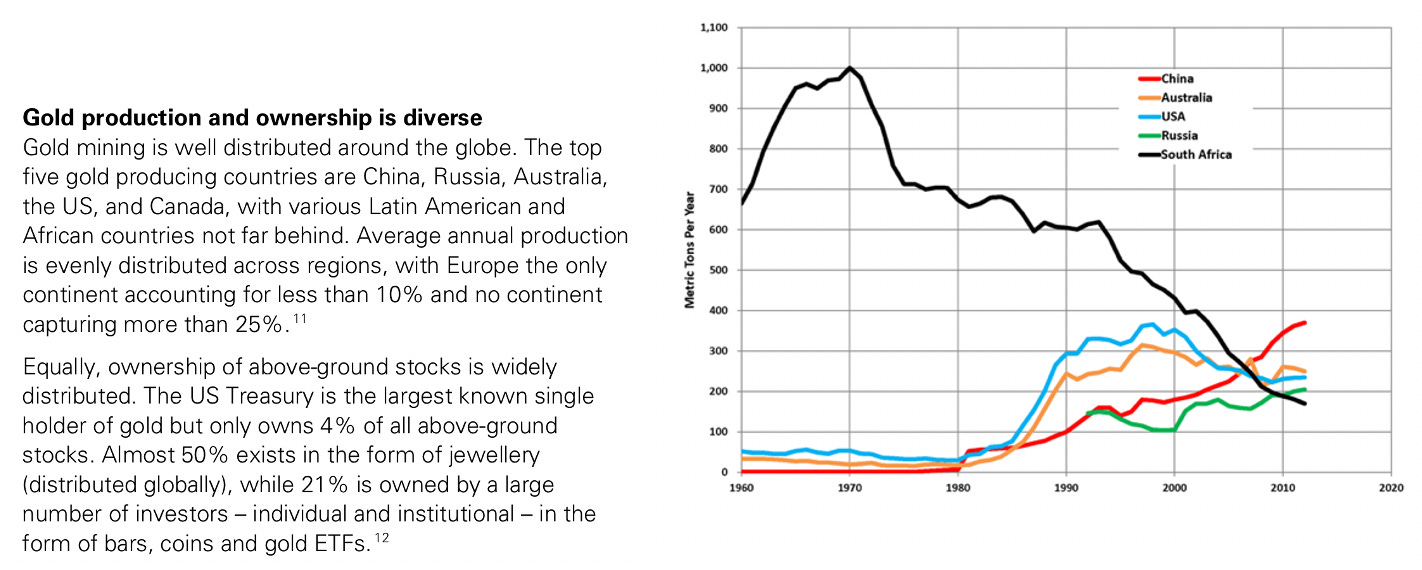

Katere države izkopljejo največ zlata?

Letno se izkoplje cca 2500 ton(flow) in v zalogah ga je cca 200,000 ton(stock), kar pomeni stock to flow ratio 80:1 oziroma letno se izkoplje 1-2% zaloge. To je zanimiv podatek, ker je ta številka enaka povprečni rasti svetovnega prebivalstva in dejansko ostaja razmerje zlato/človeka enako, in sicer 1 unča na človeka. 200,000 ton = 7 miljard tojanskih unč(31.1g) -> unča/človeka

Poleg tega, da smo ponovili osnove matematike, je to zanimiv podatek, ker vemo, da se pa razmeje v obtoku za evro ali dolar na človeka povečuje ie. denar se printa, zlata se ne da.

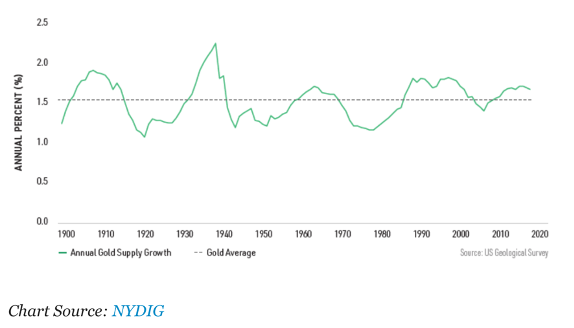

Prikaz koliko se ga približno izkoplje letno:

Ker je zlato monetarno sredstvo že 5000 let, so že v Mezopotamiji čičkali po tablicah koliko je kdo komu dolžan v zlatu in če primerjamo kaj si takrat dobil za eno unčo ugotovimo, da podobno stvar dobiš tudi danes. Primerjali so kruh, pšenico, drage hiše, ipd.

Eden znanih primerov iz bližnje zgodovine je 1967, ko je bila unča vredna takratnih 35$ in si z njimi lahko kupil moško obleko visokega ranga. Unča je danes vredna 1500 eur in ravno tako si z njimi lahko privoščiš top biznis obleko. Na drugi strani pa imamo Motel 6 iz 1962, imenovan po tem, da je soba na noč prišla 6$... danes je 80$.

Nauk zgodbe je... zlato obdrži vrednost preko stoletja tisočletja. Z eno najmočnejših državnih valut pa si lahko čez 70 let samo še rit obrišeš.

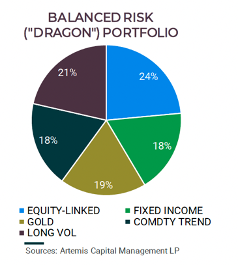

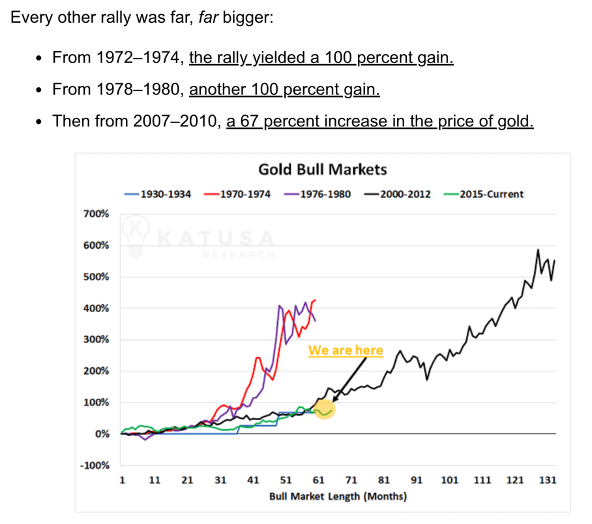

Leta 2017 je Chris Cole napisal esej imenovan Dragon portfolio: “How to grow and protect wealth for 100 years” (analiziramo drugič). Raziskoval je kaj bi bila najboljša alokacija portfelja, da bi se najbolje odrezal preko 100 let; 1928 - 2020 (zdaj je bil ravno update).

Rezultat je naslednji:

19% zlata v portfelju!

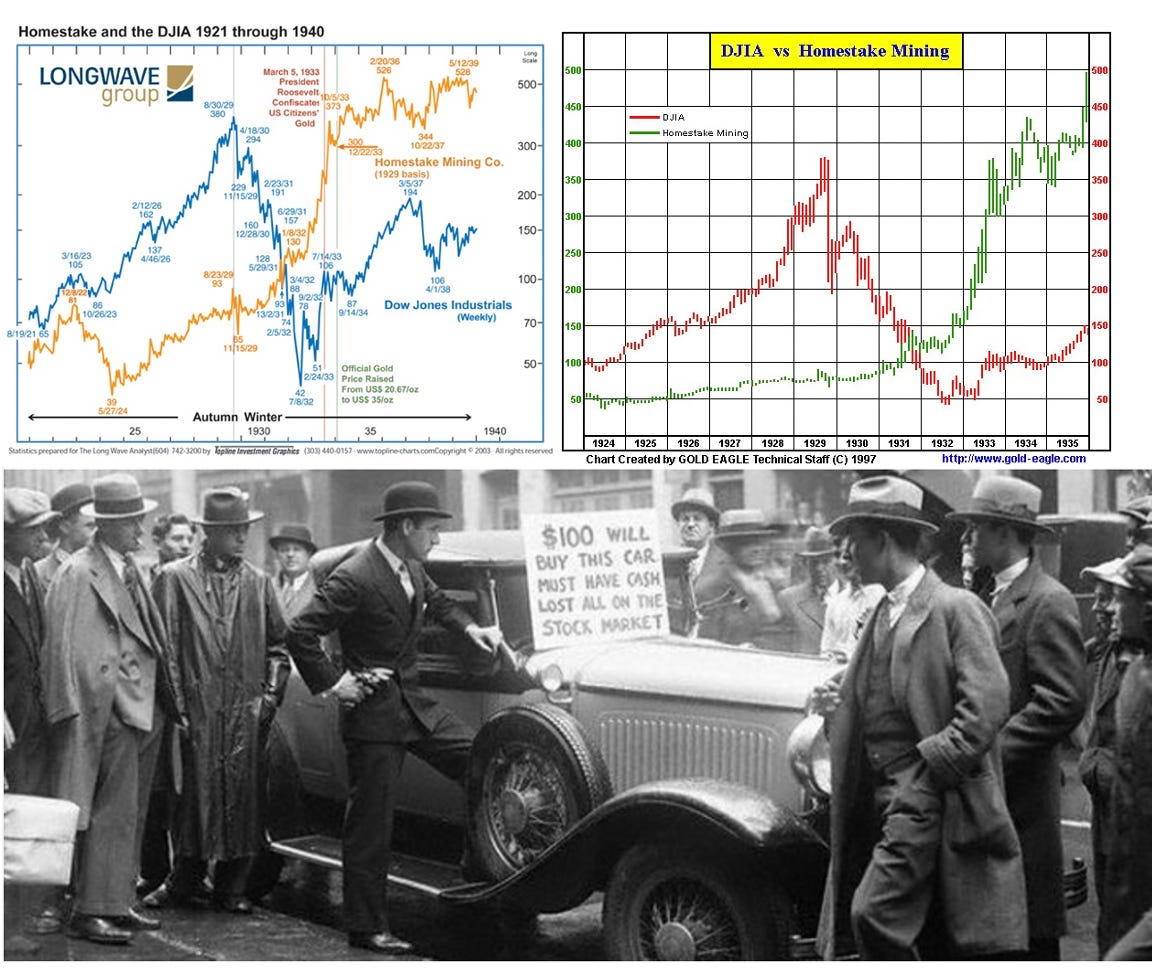

Long story short, zadnjih 40 let od 1980 smo imeli ogromen bull market v delnicah in obveznicah zaradi specifičnih makro dejavnikov, ampak vedno ni bilo tako (in tudi površinsko bi bilo sklepati, da bo tako ostalo še nadaljnih 40 let).

To recimo lepo prikazuje en mali delček zgodovine iz 1929-1935 (Great Depression);

DIJA(takratnih top 30 firm) je zgrmelo v dno za naslednjih 20 let, medtem ko je Homestake mining company(takratni gold miner) poletel v nebo:

Danes je situacija sledeča:

Ne namigujem, da smo na pragu depresije, ampak če ujameš pravi timing je zlato "place to be" ter izjemno sredstvo za diverzifikacijo. Podobna stvar se je zgodila ob 2020 marec sell-offu, ko so ljudje iskali varni harbor:

Če si 2015/2016 vložil 500$ v GGPL in prodal poleti 2020 si naredil 11,000x -> 55,000 EUR

To je loto primer, itak, ampak point being, zlato je daleč od dolgočasne stare kovine.

Če se vrnem na 19% alokacijo... praktično VSI, ki jih spremljamo imajo trenutno 5-15% v zlatu, z izjemo Burry-ja, ki pravi, da se s ceno preveč manipulira (kar je večinoma res, ampak o tem kasneje). Russell Napier ima 40%.

Druckenmiller podpira zlato. To je gospod, ki ni imel negativnega leta že od 1981...

Če pogledamo malo po kmečko... vemo, da se zlato dobro odreže v času kriz (flight to safety), v času problemov z valuto in inflacijskem okolju. Najslabše pa se obese v "dobrih" časih. Če me vprašaš ali bo naslednjih 10 let "like a summer breeze" ali turbulentnih, veš odgovor...

Dobra lastnost zlata v primerjavi z delnicami je ta, da ga imaš lahko shranjenega pri sebi in nisi odvisen od tretje osebe. Samo v zadnjih 10. letih smo imeli kar nekaj primerov v razvitem svetu, ko so banke zaprle oz. omejile dvige na bankomatih na 50 eur/dan.

Leta 2011 Ciper, Italija in UK, Grčija 2015, Puerto Rico 2017, prav tako so v 2017 imele valutne težave Argentina in Turčija, itd.

UK nima delavcev, goriva in gnojil "as we speak". To so problemi faking tretje razrednih držav in mi očitno nismo daleč zadaj... Skratka, (po mojem) če ne drugega, je fizično zlato neke vrste zavarovanje proti političnim idiotizmom.

Poleg tega ponuja dobro diverzifikacijo, ker ni povezan z delnicami, obveznicami ter nepremičninami, kar sestavlja večino normalnega portfelja.

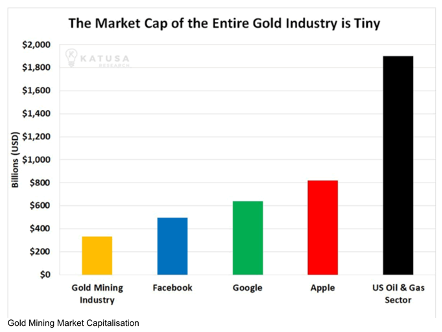

Naj omenim, da je trenutno zlato zelo nišna stvar. Praktično nihče, ki ni contrarian/value investor ali pure commodity entuziast, ga nima v portfelju.

Pokojninski skladi imajo nično alokacijo, zavarovalni skladi prav tako, US investicijski skladi imajo 0.5% v primerjavi s 5% pred 50. leti, drugi mednarodni skladi do maksimalno 2%.

V retail vodah pa lahko samo ugibam (ampak cifra sigurno ni visoka). Burry predpostavlja, da ima 90% do 35. leta samo growth delnice in kripto. Point je...

Če samo US investicijski skladi premaknejo 0.5% na 1.5% alokacijo bo cena občutno poskočila (trenutno ne najdem članka, kjer sem videl točne cifre). Sploh pa nihče več pod 85 let ne kupuje fizične kovine, ampak ETF, kar pa je lahko zelo riskantna stvar. Sploh, če zbereš tiste slabše strukturirane.

Okej, nehajmo s filozofiranjem in gremo malo žvečit številke. Kako ovrednotimo ceno zlata? Več načinov:

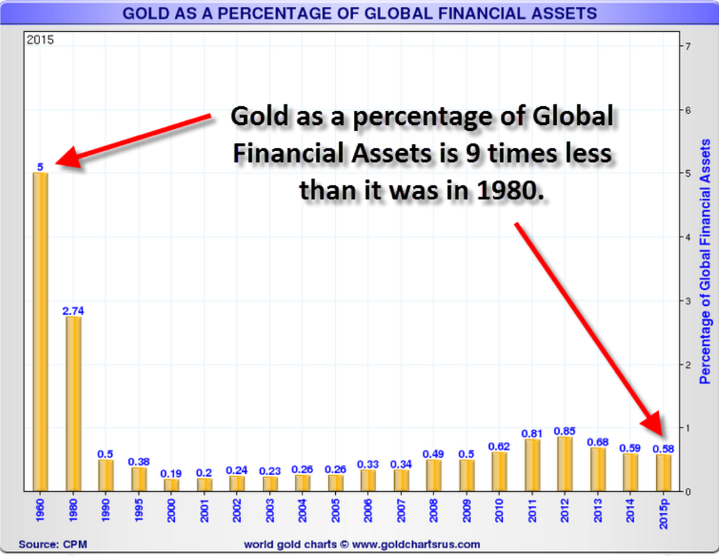

Zlato glede na denar v obtoku

Stroški izkopa ene unče

Zlato glede na obrestno mero

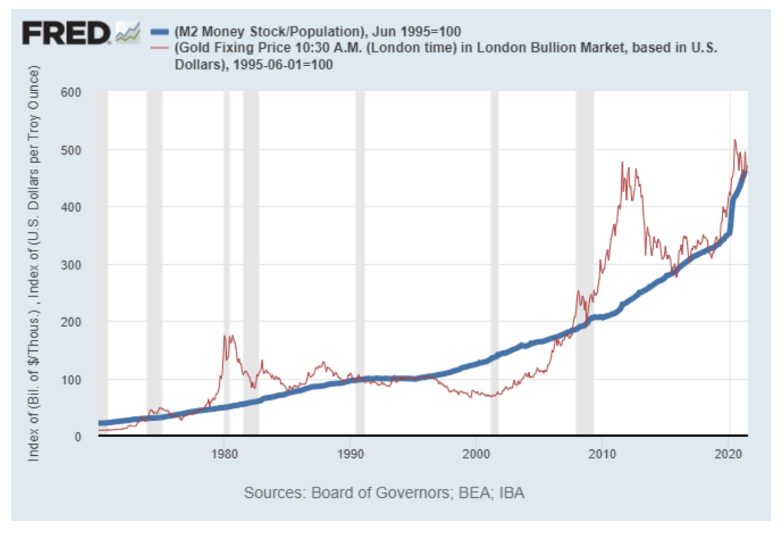

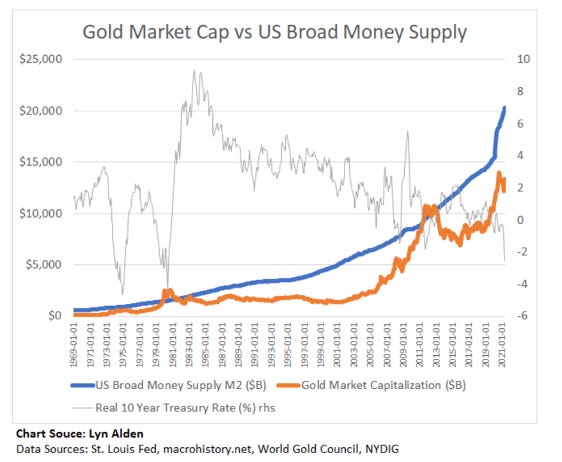

1. Zlato glede na denar v obtoku

Izhajali bomo iz dolarjev, ker je njihova zgodovina najdaljša, poleg tega je monetarna politika v EU trenutno zelo podobna tisti v ZDA.

Modra črta je količina denarja na prebivalca v obliki M2, kar je najbolj primerna in najbolj pogosto uporabljena metrika. Rdeča črta pa je cena zlata na unčo, ki jo je Lyn Alden indeksirala na leto 1995, saj takrat ni bilo nobenih izjemnih dogodkov in dobimo zelo lep graf, ki prikazuje, da cena na dolgi rok zasleduje količino naprintanega denarja na prebivalca.

Sledi -> več denarja v obtoku = višja cena zlata

Stvar seveda ni linearna, ampak varira, ker imajo veliko vlogo pri določanju cene človeška čustva.

Če gledamo obdobje 1976-1980 je bilo zlato po tej metodi precenjeno, kar je izhajalo iz čustev (strah in negotovost), ki sta vladala takrat, ko so investorji (5 let prepozno) ugotovili, da centralne banke nimajo inflacije pod nadzorom.

Drugi ekrstrem se je dogajal 1995-2000, ko so bile .com žurke na vsakodnevnem redu in devedeseta v polnem zamahu. Gold? What gold? Let's party

Zgodil se je 2000 .com crash in cena se je pobrala do normale. Nato pa še 2008 in ponovno je sledila zlata mrzlica.

2015 so se stvari navidezno izboljšale in zlato je padalo do leta 2019, ko so se začeli izrazito kazati določeni kazalniki šibkosti sistema (repo market spike, junk bond market freeze, ipd.).

Po tej bolj konzervativni tehniki vrednotenja vidimo, da zlato trenutno ni ne precenjeno niti podcenjeno.

2. Stroški izkopa (AISC)

World gold council nalaga minerjem, da po enotnih standardih poročajo, koliko jih stane izkop ene unče za tisto leto -> AISC (allin sustaining costs).

Ta številka se za 2020 giblje med 900-1200$. Odvisno seveda od lokacije, opreme, delovne sile, kvalitete izkopa, ipd. Treba je pa vedeti, da je ta številka res surovi minimum in recimo Lyn Alden pravi, da jo je treba povišati celo za 50%, če želimo dejansko točko, na kateri začne firma delat plus.

Po tej logiki je breakeven point nekje med $1300-1800 na unčo (trenutna cena cca $1800/unčo).

V kolikor cena pade pod stroškovni nivo, začnejo minerji zapirat najmanj donosne izkope in supply se zmanjša. Kolikor sem spremljal, so se v 2020 glede na 2019 stroški povišali za cca 5-10% zaradi inflacije inputov, primankljaja delovne sile, ipd.

Če gledamo stanje trga za naprej, sploh višanje cen energentov, ki poganjajo mašinerijo, ne vidim, da bi ta številka lahko padla, kvečjemu zrasla. Poleg tega je zaradi okoljevarstvenih razlogov vedno več birokracije za podaljševanje licenc, kar podaljša postopek in zviša stroške. (pisano začetek 2021)

Tudi tukaj se mi na palec zdi, da zlato ni precenjeno niti podcenjeno iz stroškovnega vidika.

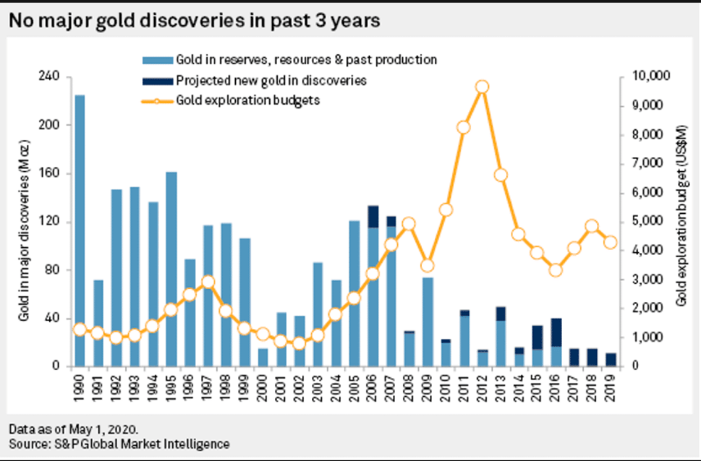

Dotaknil se bom še svetovne proizvodnje:

Na kratki rok to sicer nima vpliva, ampak dolgoročno pa ogromno. Koliko mislite, da traja od odkritja zlate mine pa do masovnega izkopa in prodaje? 20 let!

Yup, to pomeni, da supply, ki ga trenutno uživamo izhaja še iz let, ko smo mi bili še v plenicah. Če gledate graf zgoraj, boste tudi opazili, da smo v zadnjih 10. letih namenili veliko za iskanje, našli pa bolj malo...

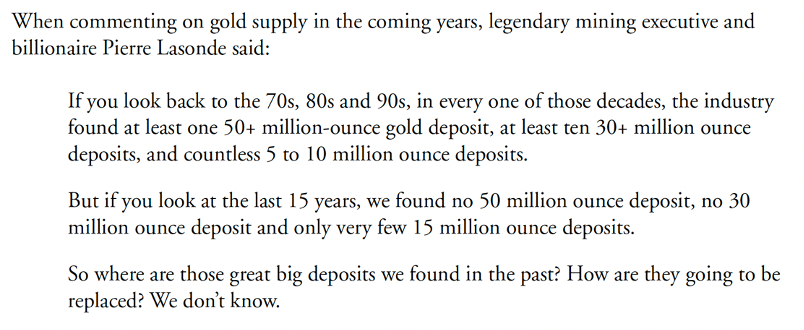

Slej kot prej bo torej treba najdit ogromno mino ali pa bomo 2030 pogruntali, da starih zalog ni več, nova odkritja so bila pa drobiž:

Ta koncept primanjkovanja novih min se imenuje peak gold in nekateri mu dajejo velik pomen, drugi malo manj. Gremo na naslednjo metodo...

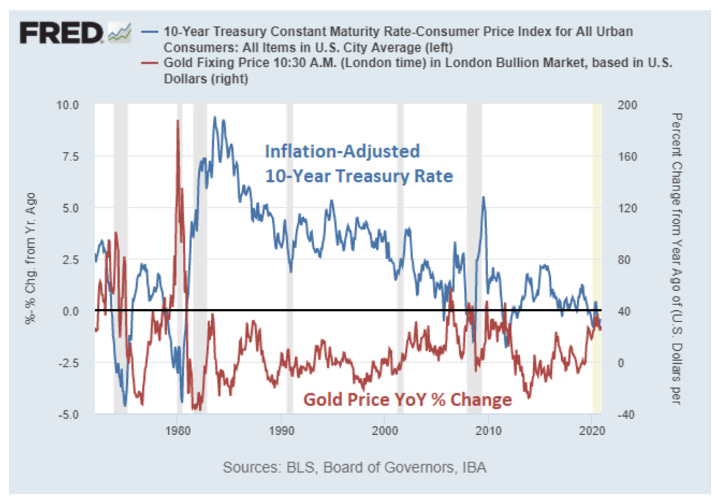

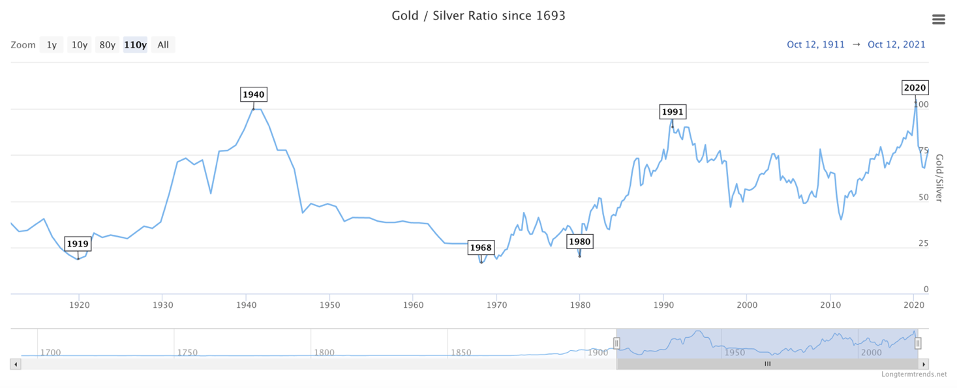

3. Zlato glede na realno obrestno mero

Tole je zgodovina nominalnih obrestnih mer:

Zlato ima "načeloma" inverzno krivuljo realne obrestne mere 10 letne obveznice.

Stvar je dokaj logična namreč, če so realne obrestne mere obveznic visoke, se bolj splača denar vložit v obveznico, ker daje realen donos. Če pa so nominalne obrestne mere recimo visoke, vendar v primerjavi z inflacijo nizke, lastniki obveznic izgubljajo denar realno gledano, ne glede na nominalno vsoto, ki jo dobijo. Zato se začne kapital prelivat v zlato. Stvar spet ni linearna.

Recimo nominalna obrestna mera za 10 letno obveznico je 1.5%, ampak inflacija je 4.5%(malo pretiravam), torej realno zgubljamo 3% letno (realna obr. mera = -3%). Takrat je recimo boljše kupit zlato, ki vemo, da drži vrednost z inflacijo (vsaj na dolgi rok).

Zgoraj gledano na začetku grafa... recimo leta 1972 pade realna mera obveznice(modro) in zlato zraste(rdeče). Dve leti kasneje se stvar zamenja, ker se realna obr. mera obveznice popravi za kratek čas, preden spet strmoglavi.

V tistem trenutku so investorji ugotovili, da inflacija ni "tranzicijska", ampak izven kontrole in zlato je poletelo 1976-1980.

Leta 1980 oz. malo prej pa je ameriška centralna banka uvedla politiko, da bodo zvišali obrestne mere kolikor bo treba, ne glede na vse. Ko je obrestna mera prišla nominalno na 20% (realno na 9%) in se je situacija zdela pod kontrolo, so investorji preklopili nazaj iz zlata v obveznice z 20% obrestno mero (danes imamo v Nemčiji 0% za referenco).

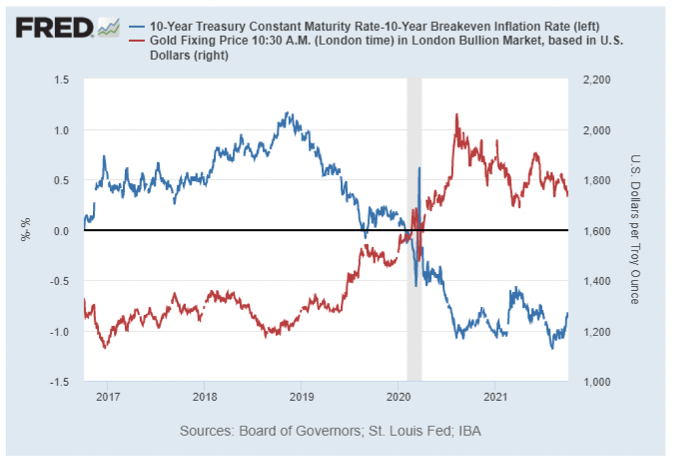

Če pogledamo zadnja 4 leta:

Opazite anomalijo, ki se je začela dogajat proti koncu 2020 in v 2021?

Premiki se še večinoma dogajajo v pravo smer, ampak niso tako izraziti po velikosti in sinhronizirani.

Lyn pravi, da je to kapital, ki se steka v bitcoin, namesto v zlato in tukaj se vidi, da mu "krade" delež.

Zaključki, ki jih lahko povlečemo so naslednji:

V kolikor inflacija še naprej raste (energenti, primankljaj delavcev, ipd.) in se istočasno obrestne mere obveznic dvigujejo počasneje ali jih celo umetno držijo na neki nizki točki, je to zelo dobro za zlato, ker se realna obrestna mera manjša oz. gre še bolj v negativo.

Druga dobra opcija za zlato bi tudi bila, da tiste države, ki še niso na čisti nuli z obrestnimi merami, ampak na 1.5% recimo, zmanjšajo še to na nulo, da spodbudijo trošenje. Tako bi seveda donos obveznice nominalno padel (tudi realno glede na inflacijo).

Slaba situacija za zlato pa nastane, če se pri trenutnih obrestnih merah inflacija enostavno spusti(pade sama od sebe in se stvari normalizirajo) ali pa na primer, da centralne banke agresivno dvignejo obrestno mero nad stopnjo inflacije (kar sem že omenjal, da nimajo plana naredit, ker niti države, niti zombi podjetja, ne bi mogla odplačevat višjih obrestnih mer na kreditih).

Trenutno centralne banke mirijo, da je inflacijski moment samo tranzicijski, zaradi covida in bo minil. Wall street investitorji kot kaže še ne vedo, čemu točno bi verjeli (če verjameš, da še kdo razmišlja in market ni rigged) in čakajo kaj se bo zgodilo z lambda varianto, kaj bo po lockdownih, ki se še vedno dogajajo v Aziji, Avstraliji, itd. Neko postopanje na mestu kar se tiče zlata in obrestnih mer torej.

**Dejansko se obveznic ne kupuje več za donos. Večinoma jih kupujejo centralne banke za spodbuditev gospodarstva, razni skladi zaradi regulative in banke za zavarovanje pri finančnem inžiniringu ter traderji za trgovanje.

Mi verjamemo, da je inflacija "here to stay", samo kregajo se v kakšni meri. Sam sem se zelo poglabljal v stanje na trgu energentov in vam lahko mirno rečem, da je inflacija glih tolk tranzicijska, kakor genitalni herpes.

Food for thought iz leta 1980:

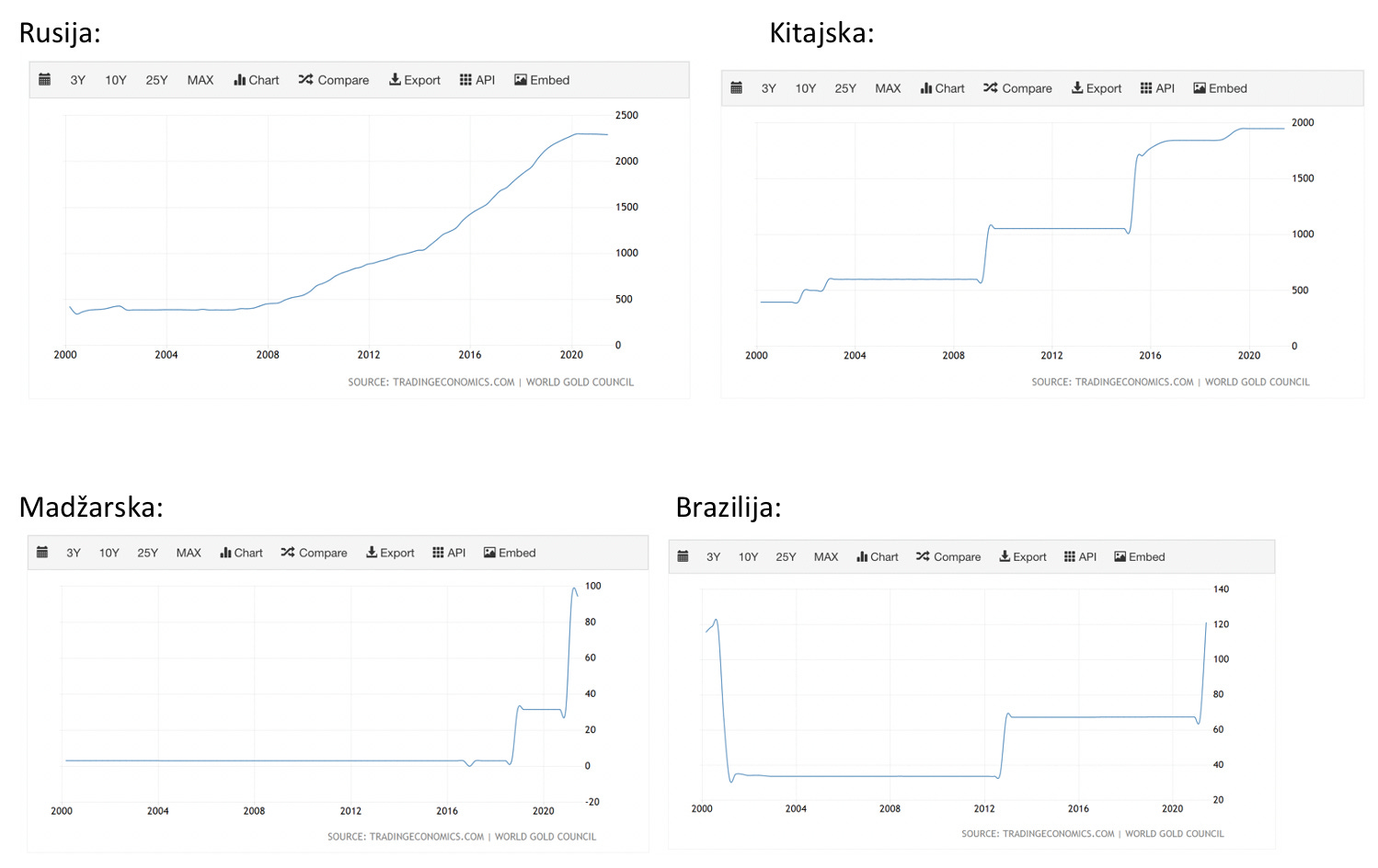

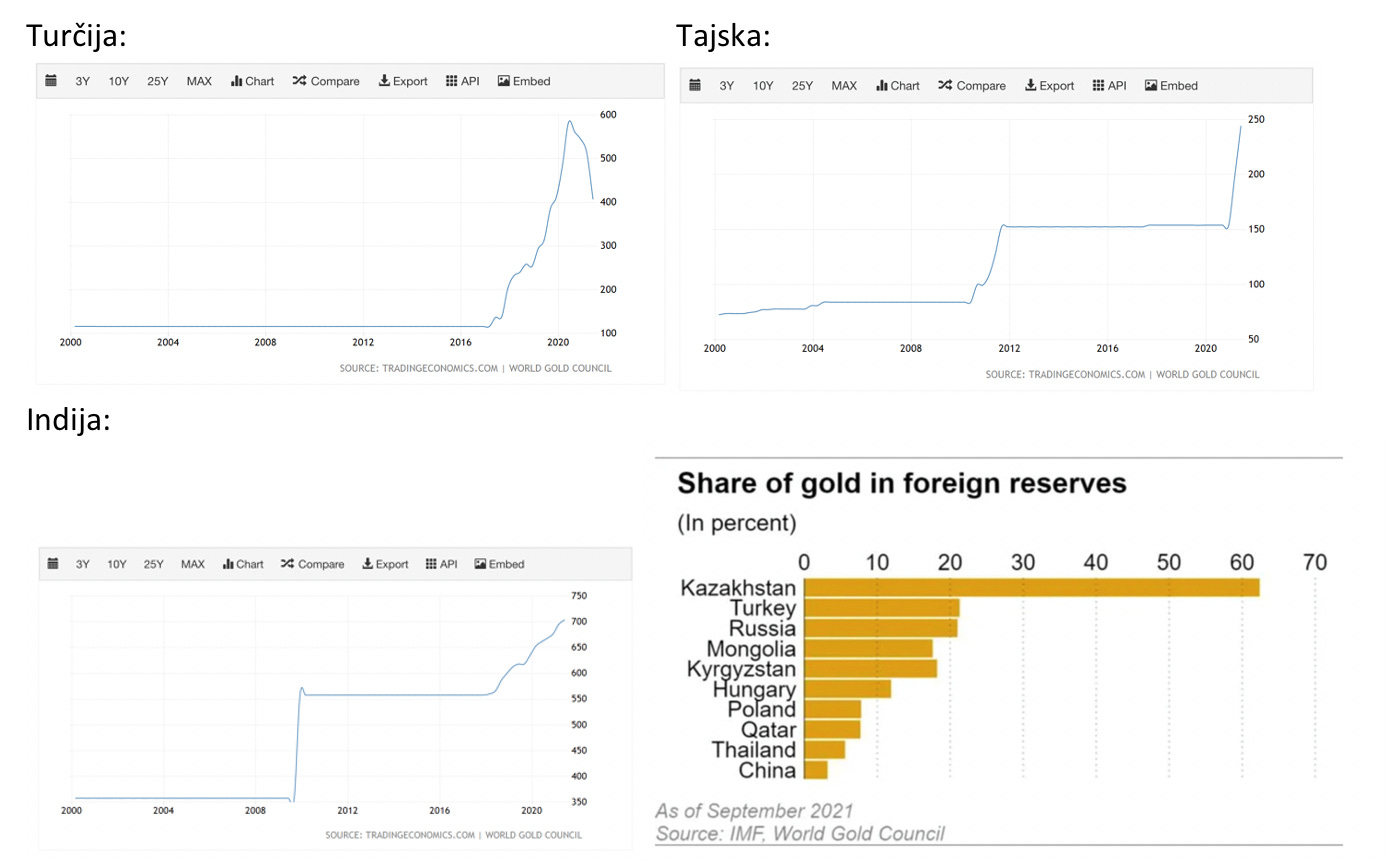

4. Zanimivost centralnih bank - kupujejo

V zadnjih parih letih je cca 15 centralnih bank začelo kupovat zlato. Nekaj najbolj odmevnih primerov:

Amerika stagnira, je pa uradno največji holder, ker so nakradli vse pred in med WWII:

Tole hoardanje zlata s strani centralnih bank bi lahko označili tudi za slabo stvar, zaradi manipulacije, ampak moj point je nekaj drugega.

Dolar se smatra za eno najmočnejših valut (ker je world reserve currency). Če bi komu omenil dolar v istem stavku kot ruski rubelj, bi se ti smejali v glavo. Here's the catch: (pisano pred Rusko invazijo)

Če gledamo rezerve zlata centralne banke glede na količino denarja v obtoku ima US samo 2.5% gold backed dolarjev in če upoštevamo vsa posojila v dolarjih tretjim državam, ki niso všteta, pridemo na zelo bogo številko. Glejte kaj se je s ceno zlata zgodilo v preteklosti, ko je to padlo pod 2%:

Koliko % ruskih rubljev mislite, da je podprtih z zlatom? 19% !!

*EU sploh ne bom omenjal, ker smo bogi.

Samo po sebi to dejstvo verjetno ni alarmantno... če pa dodamo še tole:

In tole:

- 2010: Europe & Putin laugh about getting heat from firewood | 2021

In za malo več resnosti tole:

- Putin Reveals True Causes Of Europe's Energy Crisis (cenzura posnetkov post 2022 očitno*)

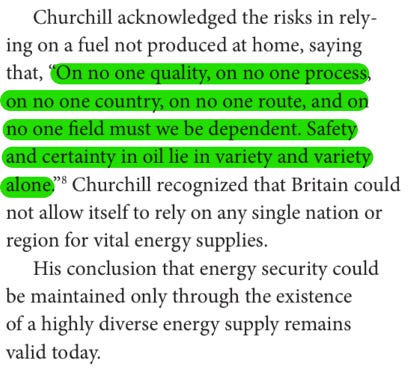

Ter še nekaj večne modrosti iz 1913, ki jo je po vseh teh letih UK pozabila...

Vir: Energy independence and security: A reality check (Deloitte center for energy solutions, 2012)

... za razmislit, če smo pa mogoče res sam še potniki na ladji norcev. (opomnik, to je bilo pisano pred vojno!)

Spet mi je ratal zaplavat. Gremo nazaj...

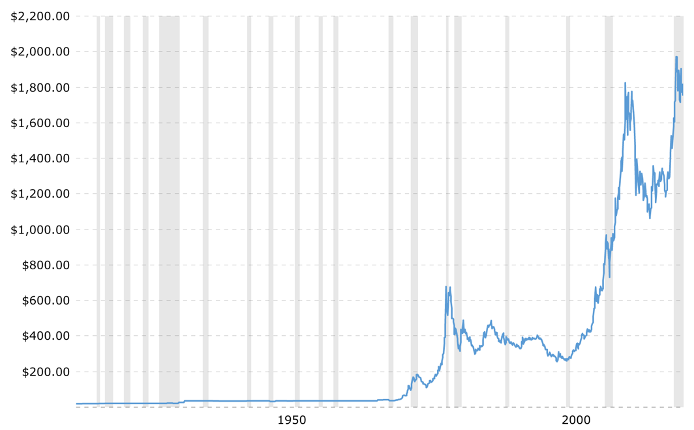

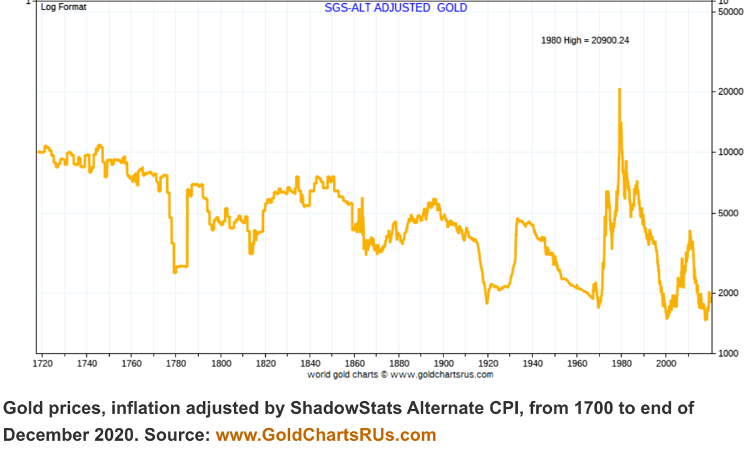

Cena zlata nominalno (neuporabno):

Cena zlata "realno" (popravljeno za uradno inflacijo):

Hiter pogled na zgornje dva grafa pravi, da smo skoraj na all time high. Zakaj bi kupoval na tej točki?

Res je, da so contrarian in value investorji ter gold bugi že žepe nafilali v 2015. Res je tudi, da se večina znalcev, ki jih jaz spremljam strinja, da smo mogoče cca 40% uptrend cikla že dali skozi... ampak, če razmislimo o zgornjih tehnikah vrednotenja zlata, ta dejansko ni precenjen - tako preko stroškov, kot obrestnih mer in denarja v obtoku.

Poleg 20% obrestnih mer obveznic je hud padec po letu 1980 spodbujalo še prodajanje zlata s strani centralnih bank, kar je danes ravno obratno.

Pri tem, da v noben model nismo všteli emocijskega faktorja, ki po navadi doda še veliko več čez dejanske tehnikalije. Glejte emocije 1975 in 2008. Se vam zdi, da ima trenutno trg zlata kakšno evforijo?

Niente.

Zelo pomembno je tudi pogledat, da sta imela zadnja dva cikla ogromne korekcije na poti v višave.

1975 se je zgodil pullback za 45% vrednosti! Si predstavljate, da ste kupili 1970 in prodali 1976, ker je že delovalo, da se situacija v svetu izboljšuje?

Leta 2008 se je prav tako zgodila 30% korekcija, enako kot v 2020 za 17%. To po navadi izhaja iz tega, ker imajo nekatere banke likvidnostne probleme v času krize in morajo prodati ogromne količine zlata, da pokrijejo špekulativne izgube na trgu delnic/obveznic/izvedenih inštrumentov.

Poleg prej omenjenega mišljenja, da je zlato, kjer je, zaradi trenutno neodločnega trga o tem, kam bo padla tehtnica glede inflacije, obstajajo tudi drugi dejavniki, ki držijo ceno nizko. Eden je bitcoin, ki pobira delež. Drugi je še vedno "močan" trg delnic. Tretji je še vedno "močan" dolar.

Kljub vsemu printanju ima dolar še vedno moč, ker ga naj nebi bilo toliko v obtoku zaradi deglobalizacije (dollar milkshake theory). Na primer Kitajska, še skupaj z nekaterimi vzhodnimi deželami, niso le velike izvoznice, kar večina misli, ampak tudi velike uvoznice. Zaradi več dejavnikov ne importajo več toliko ie. ne odkupujejo od tujih dežel (v dolarjih), zato je s te strani bilo "pobranih" kar nekaj dolarjev iz marketa, kar jim na kratki rok malo zmanjša ponudbo in dvigne vrednost. Tudi recimo vzhajajoči trgi imajo veliko dolgov v dolarjih, katere težko odplačujejo in je to še dodaten razlog za demand. Imamo tudi korono, ki kroti inflacijo na kratki rok (povpraševenje manjše zaradi lockdownov) in tako dolar boljše drži vrednost iz te strani, itd.

Vsi trije-btc, stock market in dolar- pa vemo, da imajo vsak svoj ventil in samo eden rabi popustit, da se situacija za zlato spremeni.

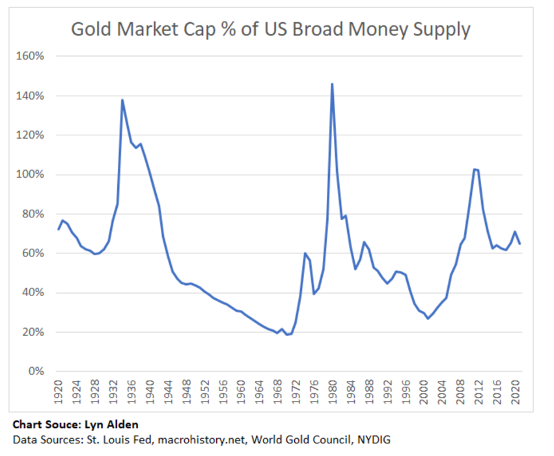

Malo bolj prijazen za oči pa je naslednji graf:

Tukaj primerjamo celoten market cap zlata proti M3 denarju v obtoku (kar obsega bolj širok spekter, kot M2 iz prvih grafov). Po tej metodi smo še kar oddaljeni od vrha.

Še ena perspektiva, ki namiguje, da nismo na ATH:

Za skeptike pa vam dodam graf, ki vas bo vrgel na tazadno:

Cena zlata realno, ampak tokrat popravljena za dejansko inflacijo in ne kvazi državne izračune:

Ko so uradniki poročali o 2% inflaciji so se cene realno zvišale za 6% in sedaj, ko ponekje govorijo o 4.5% so že verjetno na 10%... Več si lahko preberete na ShadowStats strani.

Sam sem se poglobil bolj v računanje inflacije po državni formuli in vam povem, da je bullshit, ampak to vam itak ne rabim govorit, ker morte samo v denarnico ali na kak račun pogledat, pa vidite, da je res.

Nas potem res čaka gromozanski 10x spike? Po mojem ne. Večina se pa strinja, da tja do 4 ali celo 5k pa bomo zlezli (v današnjem denarju!-lahko, da bo to nominalno 10k).

Tukaj seveda govorimo o več letih in ne iz danes na jutri. Če gledate zgodovino se stvari odvijajo veliko dlje, kot bi človek verjel, potem pa kar na enkrat eksplodira...

“How did you go bankrupt?"

Two ways. Gradually, then suddenly.”

― E. Hemingway, The Sun Also Rises

Gremo si pogledat še par zanimivosti...

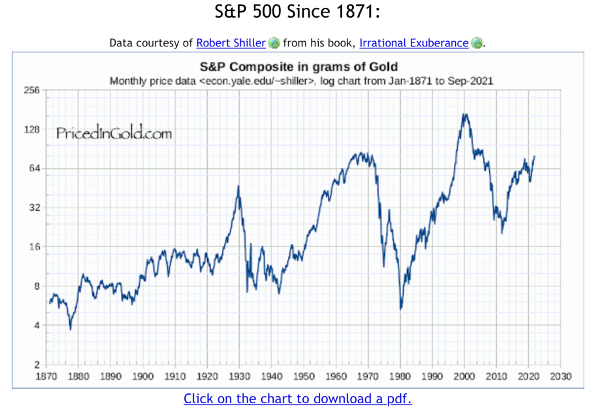

Spodaj je razmerje SP500 proti zlatu-koliko unč potrebuješ, da kupiš SP500 share. Kot kaže smo bolj na zgornji meji ie. market je drag v primerjavi z zlatom. 2020 blip je bil mačji kašelj.

Tukaj je treba dodati še eno noro stvar... Rast SP500 merjena v zlatu in ne dolarjih:

Market je en sam smoke and mirrors.

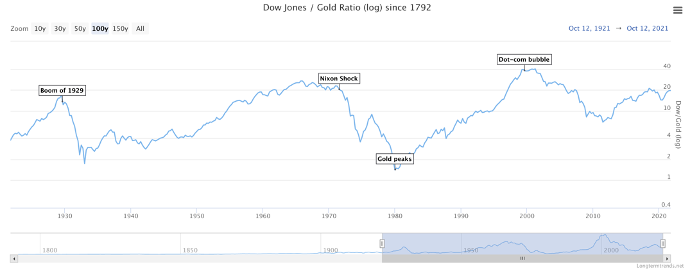

Podobno razmerje kot pri prvi sliki zgoraj, le da imamo tukaj Dow jones index proti zlatu:

Ena bolj zanimivih stvari, ki predvidevam, da je večina današnje mularije ne ve... zlato od leta 1971, ko so ga v US odklenili dejansko dela enak return kot delniški trgi.

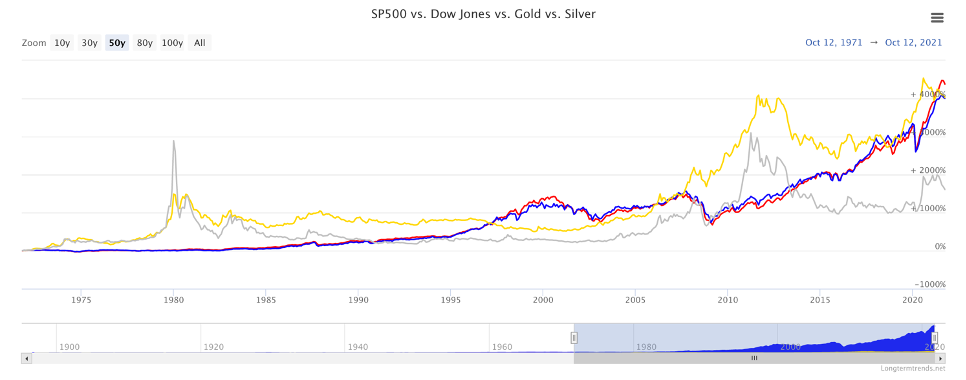

Tukaj je seveda time frame zelo pomemben, tako da se lahko na longtermtrends.net malo poigrate.

Če gledamo zadnjih 50, 40, 30, 20 ali 10 let se situacija zelo spreminja, kar samo potrjuje kako pomembno je razumet sliko makro okolja v katerem se investira, drugače si lahko najboljši investor, pa ti ne pomaga, če si v napačni panogi za tisto desetletje.

"It's better to be roughly right, than percisely wrong."- Chris Cole, Dragon portfolio

Dodatno IGRAČKANJE

Če boste spremljali nekatere zelo uspešne value investorje boste ugotovili, da trenutno nimajo zlata v portfelju. Veliko jih je kupilo v 2015 in prodalo v 2020. Zakaj je temu tako?

Zlato se pogosto primerja z drugimi valutami in surovinami.

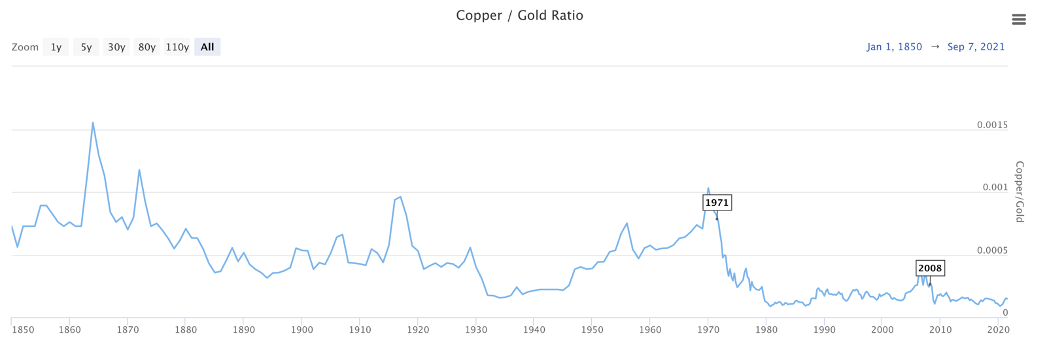

Spodaj je razmerje, ki prikazuje koliko unč zlata je potrebnih za nakup unče bakra:

Zlato je torej zgodovinsko gledano dokaj drago glede na baker.

Spodaj sem izbral prikaz specifičnega obdobja donosov zlata in bakra za primerjavo.

Lahko vidite, da baker(oranžno) v nekaterih obdobjih daje veliko boljši donos, kot zlato. Veliko value investorjev verjame, da se bo ta zgodba odvila tudi sedaj, sploh če gremo čez obdobje povečane elektrifikacije - industrial revolution 4.0

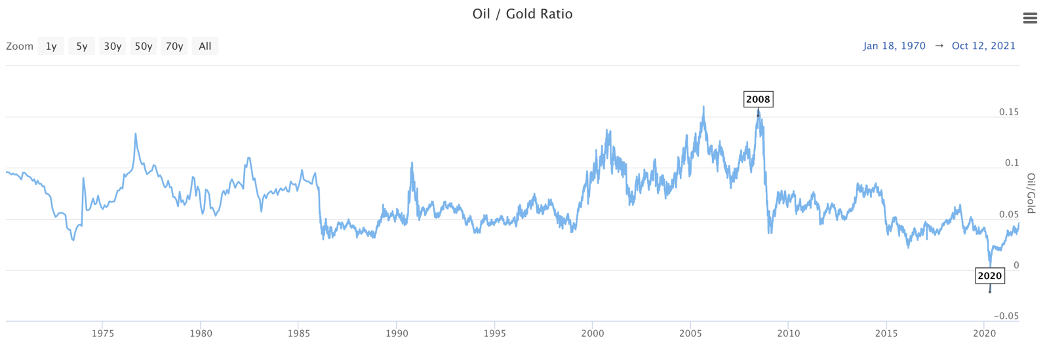

Koliko unč zlata za sodček olja, podobna zgodba:

Oziroma obratno:

Primerno recimo za vpogled v situacijo, če se v tem trenutku bolj splača kupiti "gold minerje" ali "oil drillerje" (v grobem). Pod 15 je zlato cenejše od olja, nad 25 je zlato dražje od olja.

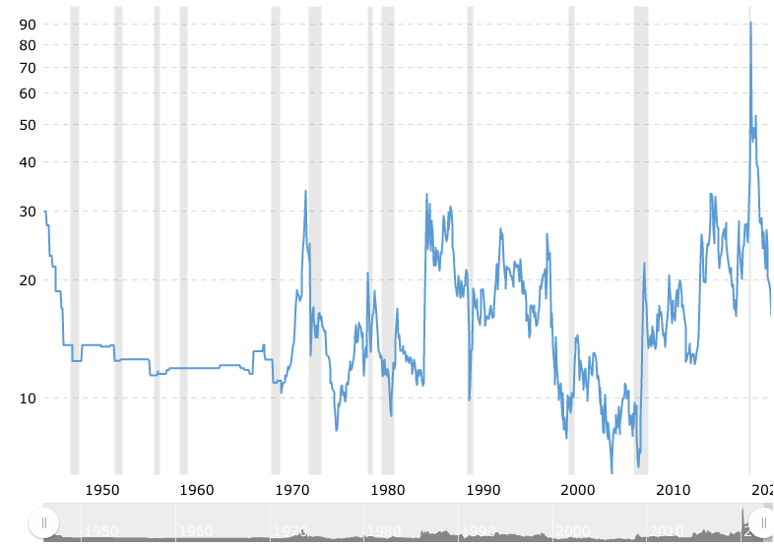

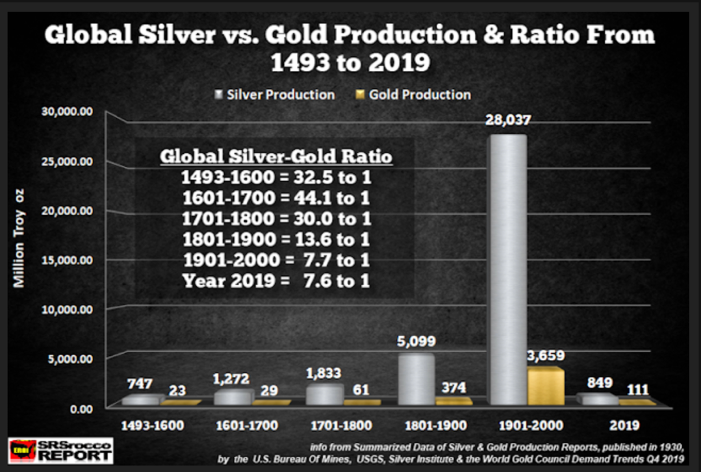

Najbolj znano izmed vseh razmerji pa je zlato proti srebru.

V zadnjem stoletju je bilo povprečje okoli 50:1. V zgodovini pred tem pa celo 20:1 (to sicer ni več za pričakovati, ker zadnja desetletja srebro služi bolj kot industrijska kovina in ne monetarna). Iz tega izhaja, da je zlato precenjeno v primerjavi s srebrom in se bolj splača vlagat v srebro, dokler je podcenjeno in ga nato zamenjati za zlato, ko se razmerje obrne. *V teoriji. (provizija, davek, ...)

Obstajajo tudi mnenja, da tokrat srebo ne bo tako outperformalo zlato, ker ta v monetarnem resetu igra veliko večjo vlogo. Srebro bi si zaslužilo svoj poseben report, ampak bom malo vseeno napisal tukaj, da se lažje orientirate. Razmerje spodaj:

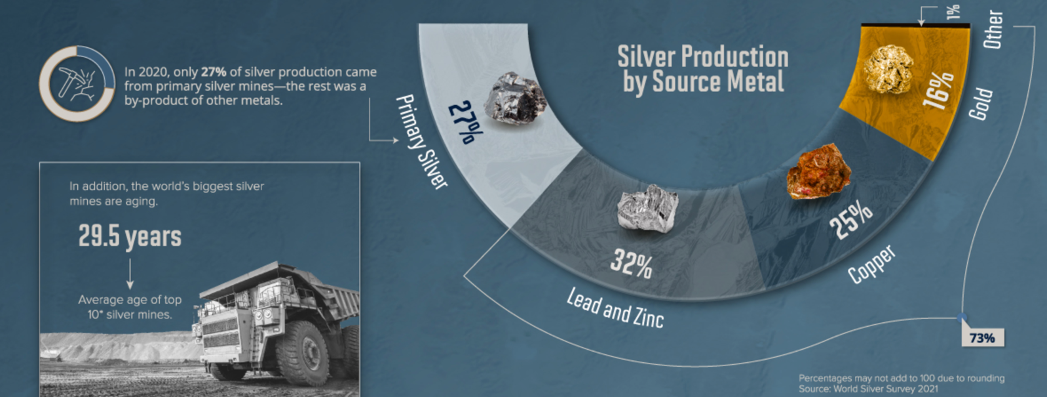

Malo o produkcijskem razmerju:

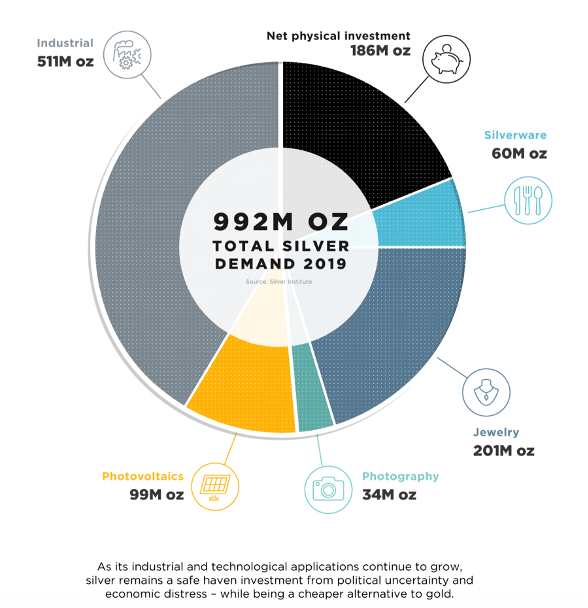

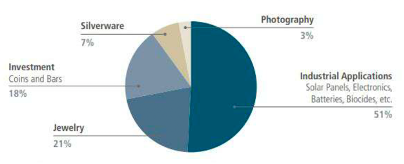

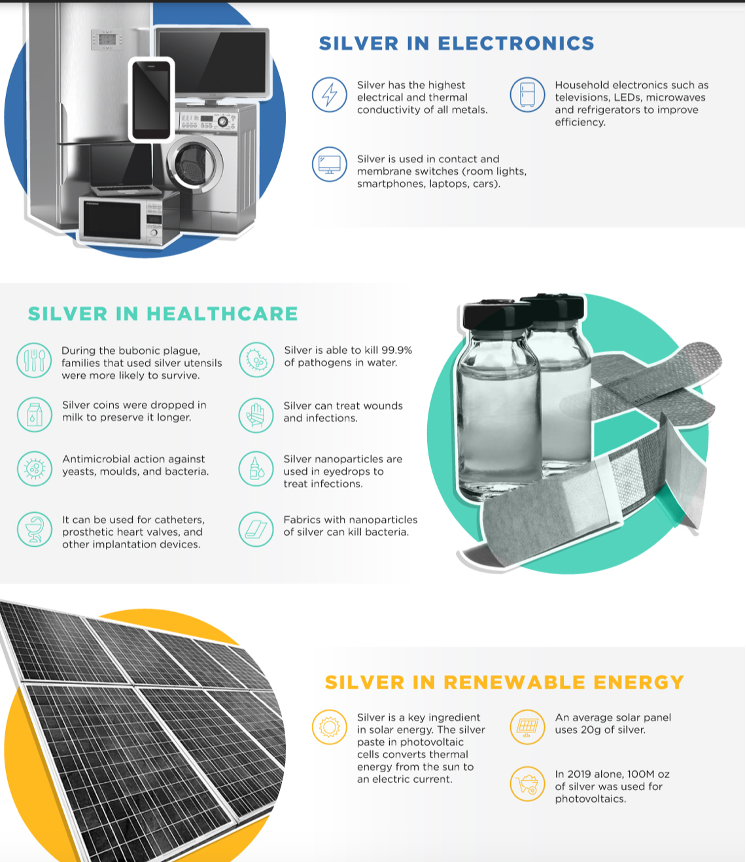

Njegova upraba (primarno industrijska):

Večino se izkoplje kot stranski produkt pri kopanju drugih kovin:

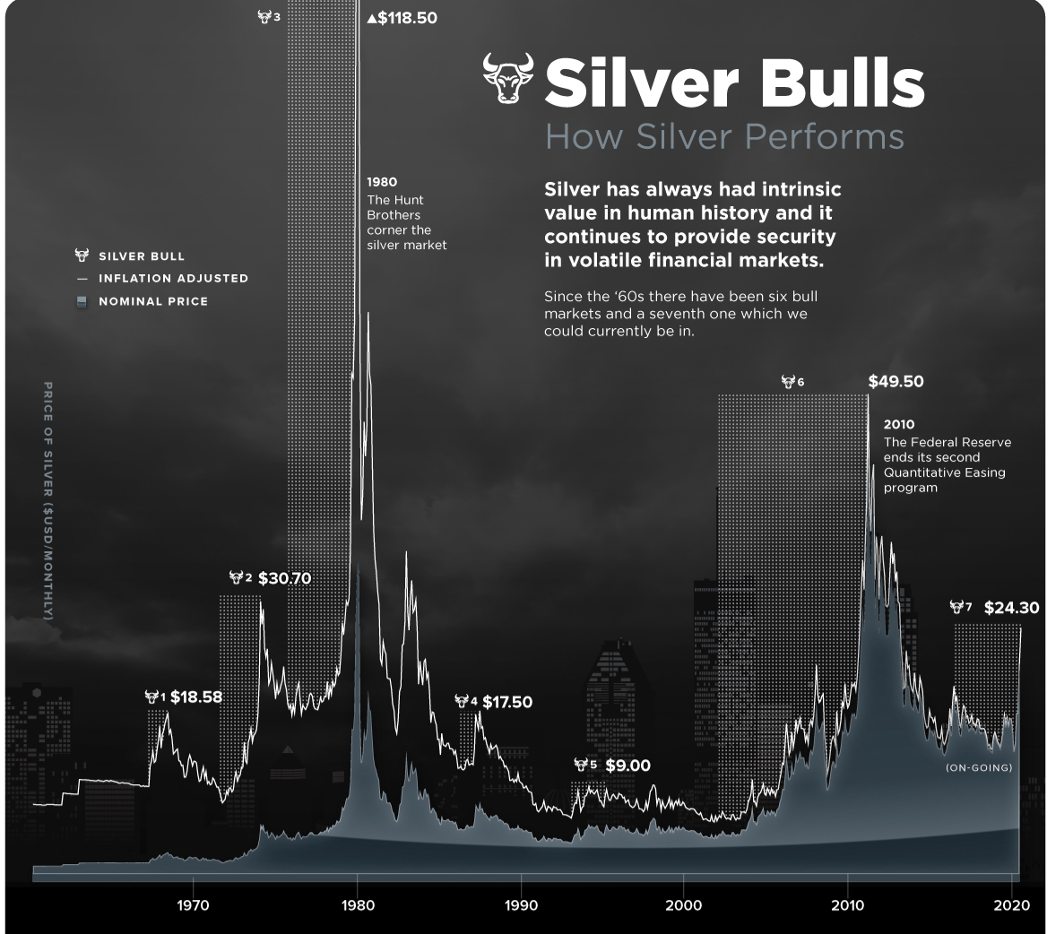

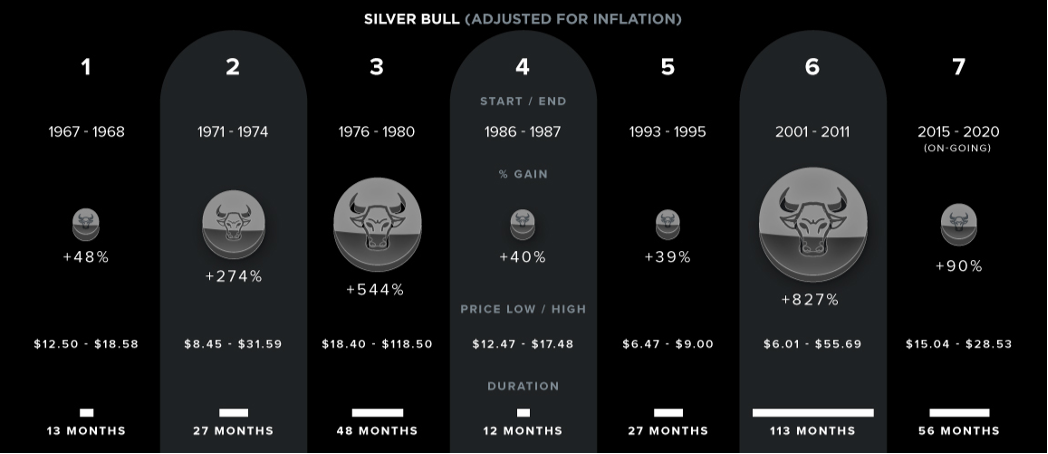

Cena zgodovinsko gledano:

Razlog za visoko ceno leta 1980 je zgodba o dveh bratih. Pustimo za drugič...

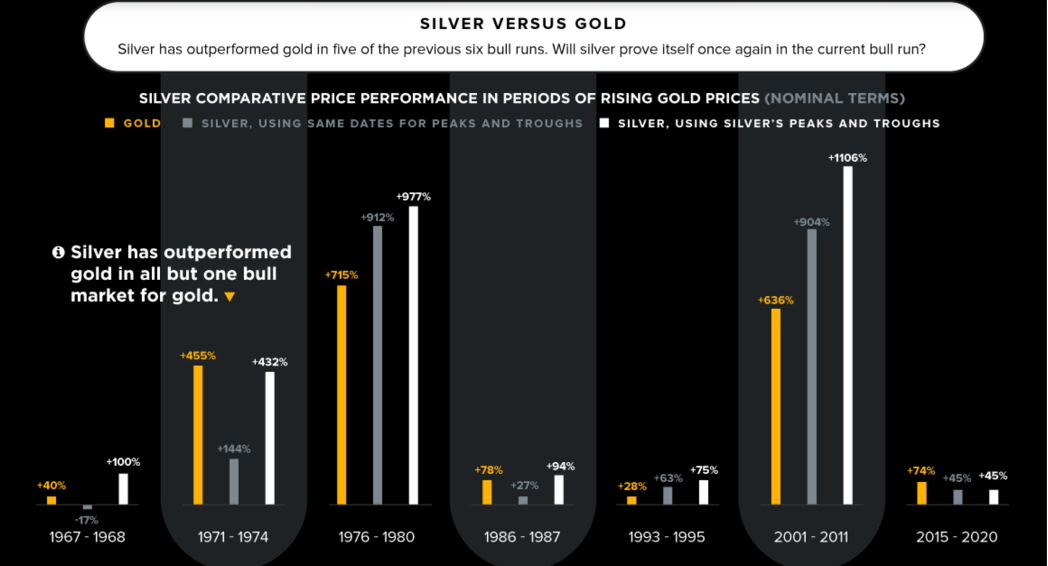

Bistvo je, da srebo po navadi prekaša zlato, ampak ima veliko večjo volatilnost. Iz tega razloga je bolj primeren za mlade in ne tiste pred penzijo, poleg tega pa je pomembno, da se seznanimo in sprejmemo njegove fluktuacije. Razumet je treba njegovo uporabo glede na zlato. Nekako kot bitcoin in ethereum.

Podobno bi lahko rekli, da je tudi s platino. Ampak ta kovina pa res spada v posebno kategorijo, zato tukaj pripopam samo razmerje zlato:platina za info:

"By looking at the all time ratio for gold and platinum one could see which metal has historically been more valuable than the other, and use this information in comparison with the current ratio in order to influence their decision.

For example, the above chart tells us that throughout history gold has tended to be less expensive than platinum, with the ratio only rising above 1 on a few occasions, the most being 2015 until the present. An investor may take this as an indicator that it is currently a good time to buy platinum, expecting the price to eventually return to being higher than that of gold.

Similarly, we can see that June 2008 would have been an excellent time to invest in gold, as the succeeding 6 months saw the ratio shift from 0.4 to around 1 when the gold price increased and platinum lost around half its value. However this is, of course, something that we can only know for certain in hindsight, and the best way to invest is by having a diverse portfolio."

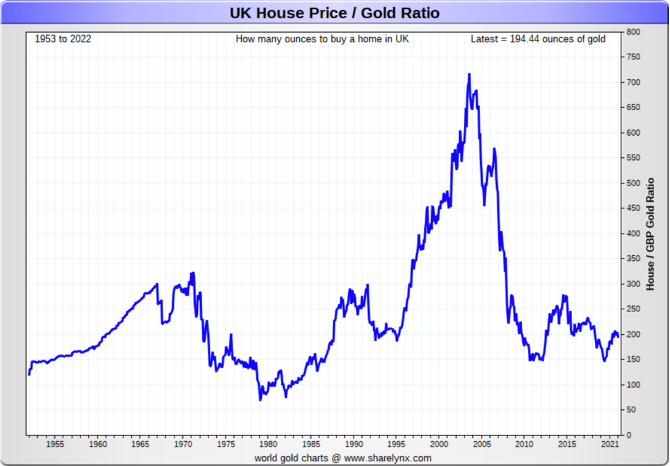

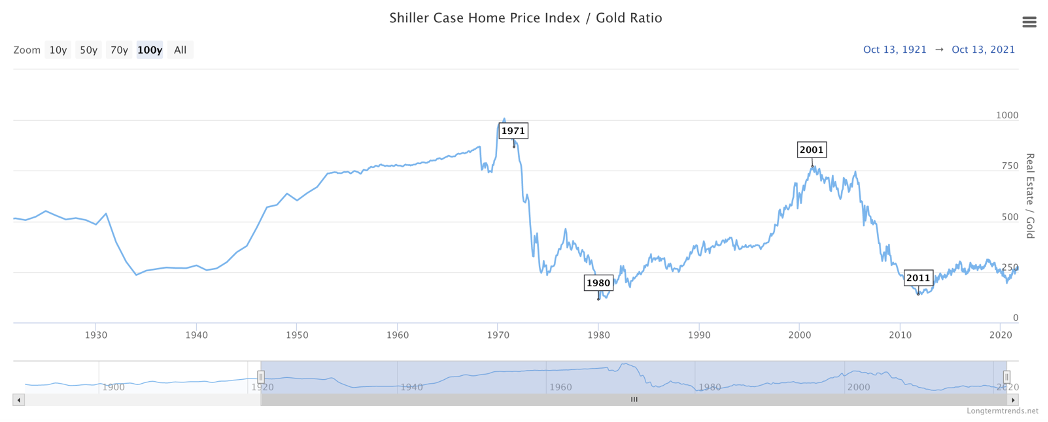

Za konec pa imamo še en eksotični ratio in sicer zlato proti nepremičninam.

Zgornja slika govori, da bi lahko cene izbranih nepremičnin v vzorcu teoretično v prihodnosti rasle hitreje, kot cena zlata. Tukaj pridemo do igračkanja s tem katere nepremičnine (tip, lokacija, ...) dejansko vzamemo v vzorec, ker je razlika lahko noč in dan. Vlogo igra tudi struktura financiranja nepremičnine (kupljena ali na kredit, ipd.).

Zgoraj opisano služi bolj samo za orientacijo.

SLABOSTI ZLATA

Provizije

Ni denarnega toka

Hramba/Transport

Manipulacija

1. Če kupujemo fizično zlato bomo plačali cca 4% provizije pri nakupu in cca 2% pri prodaji v normalnih časih, kar sploh pri manjših zneskih kar zažira v profit. Zato je to stvar, ki se jo kupuje na daljši rok in v večjih zneskih.

Opcija je seveda nakup ETF sklada, kjer je fee manjši, ampak ima druge slabosti (več kasneje).

2. Zlato samo po sebi ne daje nič od sebe... v nasprotju z dividendami od delnic, oddajo nepremičnin, firmami na katere lahko vplivaš, peer-to-peer/staking loans, itd.

Generalno to ne vidim kot problem, ker se zlato kupuje bolj kot zavarovanje proti izgubi kupne moči in ohranjanju likvidnosti na dolgi rok in ne kot investicija, ki te bo obogatila. Dobra ponazoritev je pregovor od Rick Rule “Ne kupujem zlata z upanjem, da bo nekoč vredno 3000 usd, kupujem ga s strahom, da bo nekoč vredno 8000usd.”

3. Kot fizično sredstvo terja nekaj skrbnosti. Če za to skrbi trezor v inštituciji pač plačaš fee, drugače pa moraš doma s sefom ali drugače poskrbeti, da ne pride do vloma, požara, itd. Dodatno slabost vidim v tem, da če se seliš, je problem večje količine preko meje prevažat.

4. Prepovedi trgovanja z zlatom in manipulacija cene

Nekaj primerov iz zgodovine glede prepovedi trgovanja z zlatom:

Amerika 1933 do 1971 ->kazen 10 let zapora in 250k v današnjem denarju

Italija (Musolini) 1935

Rusija (Stalin) 1930 dalje

Evropa 1939-Hitler

Avstralija davek 50% 1939 do 1947

Avstralija prepoved 1959 do 1976 (Banking act)

UK prepoved 1960 zaradi inflacije GBP

Kitajska prepoved 1970 do 2002 / + problemi tudi v Indiji

Venezuela 2010 in dalje / + veliko držav v Južni Ameriki ala Brazilija

Ciper 2015 (10% tax na accounte nad 100k)

Turčija 2017 - spodbujanje k zamenjavi zlata za državne obveznice

Bolj revnih držav nisem niti raziskoval. Sem pa prepričan, da mi je ušla še kakšna razvita država ali pa vsaj kakšen neumen davčni zakon, ki je v preteklosti veljal na to temo.

V današnjem času me sicer ne skrbi, da bi ga dejansko prepovedali, ker ni tako popularna stvar. Bo po mojem bolj na udaru BTC. Sigurno se pa lahko zgodi, da bodo v nekaterih državah vpeljali kakšne nore ukrepe, če mu cena zelo zraste, kot je npr. že bil one time 50% windfall tax na dobiček ob prodaji. - covert confiscation

Glede na zgodovino je to lahko tudi prepoved izvoza, prepoved prodaje, limiti na izkopavanju, nacionalizacija izkopov, prepoved investiranja v minerje, ipd.

Bolj kot prepoved je mogoče zanimiva manipulacija cene. Gremo čez to rapid fire Q&A:

Kdo manipulira ceno zlata/srebra?

Banke(nekatere) oziroma njihovi trading oddelki. (to je ugibanje)

Zakaj se manipulira s ceno?

Da ne bo pomote, manipulira je mišljeno price supression, torej se ceno niža.

Zlato je direktni tekmec vseh državnih valut. Visoka cena zlata vpliva na valutne trge in trg obveznic ter preko tega na vse ostalo kar obstaja.

Kako se manipulira?

-high frequency futures trading: naked puts selling, spoofing orders

-vmešavanje centralnih bank v ključnih trenutkih

-celotna zasnova strukture trga zlata je bolj podobna frakcionalnem bančnem sistemu z vrsto sintetičnih inštrumentov, ki nimajo veze z dejanskimi fizičnimi zalogami

Further reading:

https://www.bullionstar.com/blogs/ronan-manly/gold-silver-price-manipulation-the-greatest-trick-ever-pulled/ - Gold & Silver Price Manipulation – The Greatest Trick ever Pulled

https://www.kitco.com/news/2020-10-02/Gold-price-manipulation-proven-real-JPMorgan-s-spoofing-case-explained.html - Gold price manipulation is real; JPMorgan’s spoofing case explained

https://www.gata.org/ - Gold anti-trust action committee

https://dailyreckoning.com/how-gold-is-manipulated/ - How gold is manipulated

V kakšnem merilu to dejansko vpliva na ceno?

Se ne bom delal, da poznam odgovor.

Moj zaključek je, da si v trenutnih makro pogojih ne moremo privoščit, da ne bi imeli vsaj male alokacije v zlatu (5-10%), ne glede na njihov bullshit.

Zakaj tega nihče ne prepreči?

Who is John Galt?

NAKUP

1. FIZIČNO ZLATO

V Sloveniji pri zlatu ni davka na dobiček, niti DDV. Plačaš provizijo za nakup in prodajo, ki malo niha glede na povpraševanje in ponudbo. Treba je samo poiskati verodostojnega trgovca in dobit good delivery standard.

Ljudje najprej pomislijo na bančni trezor ali svoj dom, ampak to zelo odsvetujem, zaradi očitnih razlogov.

Najboljša varianta je pristopit do družbe, ki se samo s tem specifično ukvarja in ima že zelo dolgo zgodovino. To niti ni treba, da je slovenska firma, ker tudi zlato v segregiranem sefu ne bo shranjeno v Sloveniji, ampak verjetno v Švici, Singapurju, ipd.

Hardcore investorji po navadi izberejo to opcijo. Samo eno unčo se pa verjetno lahko skrije tudi v štumf.

Fizično srebro v Sloveniji ni opcija, ker plačaš DDV, zato se ga kupi in shrani v brezcarinskih conah v tujini (Švica, Lihtenštajn, Singapur, ...).

V kolikor imate večje zneske definitivno priporočam več lokacij in eventuelno ponudnikov. Sam se izogibam US, UK, Avstraliji, Kanadi, Nemčiji, Južni Ameriki, ipd. Vse te države imajo slabo zgodovino glede confiskacije zlata, davkov, itd. Singapur, Cajmanski otoki, ipd. znajo biti bolj safe izbire. Pri ponudnikih primerjajte tudi provizije seveda, ampak glavne stvari so segregacija, ownership, ipd.

2. PAPIRNATO ZLATO - ETF

Na trgu obstaja veliko ETF skladov preko katerih se lahko kupi zlato. Veliko jih Slovenci dejansko ne moremo dostopat, ampak nekatere pa lahko.

Dobre lastnosti so manjše provizije, večja likvidnost in udobje. Slabe lastnosti so pa seveda odvisnost od tretje stranke, da bo držala obljube tudi v SHTF situaciji (shit hits the fan), kar je pa dejansko eden izmed največjih razlogov za imet zlato.

Obstajajo po definiciji papirnati ETF skladi, kot na primer popularni GLD, kjer ne kupuješ zlata, ampak samo papir, ki zasleduje ceno zlata - v teoriji. Čeprav ga večina kupuje, je po mojem mnenju uporaben samo za trejderje, ker lahko na njega pišeš razne opcije.

Druga oblika so pa ETF skladi, ki ti "garantirajo", da imajo v sefih točno tako količino zlata, kolikor je vreden njihov ETF. V tem smislu preko njih dejansko kupiš zlato in v primeru SHTF(shit hit the fan) jim vrednost nebi smela pasti.

Nekateri imajo že dolgo zgodovino in so verjetno okej (recimo Sprott), ampak je pametno pogledat drobni tisk in vse klavzule, ki se tičejo odgovornosti v primeru, da se kaj zgodi oziroma, da razumeš celotno verigo.

Glavni "problem" teh stvari je, da si ti lastnik delnice sklada in ne same surovine, ki je pisana na njih. Prav tako pride v razmislek državna politika na lokaciji sefov - vse večji marksizem v Kanadi recimo in posledično možna nacionalizacija, prepoved trgovanja, ipd. Poleg tega pa mi tudi taka stvar ne diši preveč, ker imamo že preko brokerja delnice in mi bolj paše imeti zlato/srebro preko drugega brokerja, da porazdelimo riziko.

Preberi par takšnih člankov za drugo plat:

https://gsiexchange.com/heres-how-government-will-seize-your-gold-and-silver-assets/

Odgovori si na vprašanje, zakaj želiš imeti zlato v portfelju? V kolikor je to rast cene, potem ni tako važno kje in kako se ga drži. Tudi ponudnik ni tako pomemben in tudi neka simpl aplikacija, kot npr.: https://vaulted.com/ ni problem (samo slab primer, nikoli je nisem uporabil!).

Sam se želim obvarovati od večjih monetarnih pretresljajev, zato sem malo bolj pozoren na take stvari, da vsaj malo bolj mirno spim, če ne drugega. Niso pa vsi tako paranoični.

ETF ponudniki so recimo Sprott, Wisdomtree, VanEck, ipd. Recimo par primerov: Sprott ETF, podprt s fizično kovino, ticker: PHYS = zlato, PSLV = srebro, to je v Kanadi recimo. Potem imaš ZSILEU v Švici (srebro), Wisdomtree v Londonu, ipd.

3. GOLD MINING STOCKS

Okej, tuki se oddaljimo od bistva zlata kot zavarovanja in preidemo v investicijske/špekulativne vode, ampak vseeno je treba na hitro omenit.

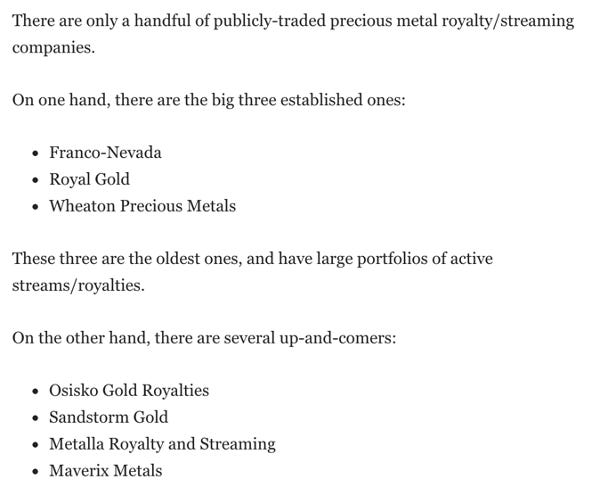

Kupovanje samih gold minerjev je loto. Te norci so ena redkih panog za ladjarji, ki so sposobni firmo na kant spravit še v dobrih časih. Posebaj zanimive so royalty ali streaming firme.

To so firme, ki dajo minerjem samo kapital za izkop. Royalty firme dobijo v zameno nek % od vseh prihodkov takoj ob prodaji (ne od dobička), torej so zavarovani pred tem, da se pol miner razstrela.

Streaming firme pa dobijo fizično kovino takoj po izkopu in to za veliko nižjo ceno, kot je na trgu.

Ta dva modela naredita za investorje veliko bolj zanesljivo in stabilno okolje.

Tukaj je potem samo odvisno kakšen tip človeka si. Bistvo pa je, da s tem narediš levered bet na ceno zlata na cca 5-15x. Ko gre cena zlata gor bodo te firme delale veliko večje donose, kot samo zlato. Ko pa cena zlata pada bodo tudi hitreje tonile.

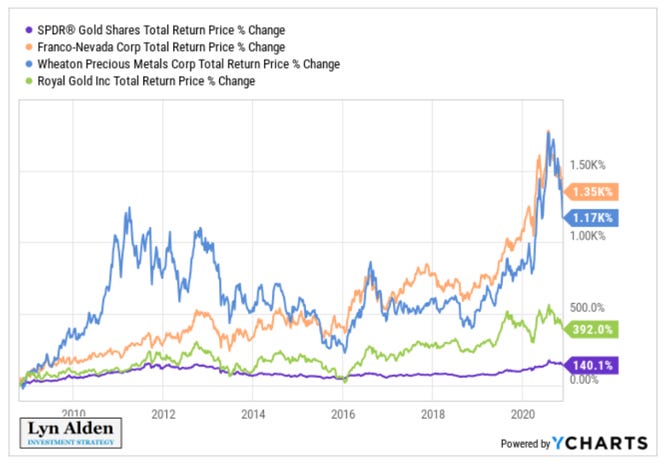

Primer od Lyn:

Zgoraj vidite tri največje predstavnike tega sektorja v primerjavi z donosom zlata.

Glede samih gold minerjev pa eventuelno omenim VanEck GDX ETF, ki je skupek večih minerjev in se tako riziko zelo zmanjša.

V kolikor vas fizično zlato res ne zanima in ste "mladi" ter pripravljeni malo več o tem brat je to mogoče tudi opcija.

Zgornje je zgolj informativne narave in za zabavne namene – ni finančni nasvet. Vsak je sam odgovoren za svoje odločitve in morebitne izgube. Naredi svojo domačo nalogo.

GOLD-BACKED KARTICA

Obstaja tudi debetna kartica, podprta z zlatom. Bolj kot investicijska stvar je to za likvidnost in diverzifikacijo ob enem. Sam je nimam, zato prilimam samo tole na hitro:

https://nomadcapitalist.com/finance/gold-backed-debit-card/

Videvam, da obstaja kar nekaj firm, ki se s tem ukvarjajo, tako da lahko raziščete naprej sami. Ni pa to stvar v kateri bi imel preveč denarja, ker je bolj paper gold scena.

NAKIT iz 100% ZLATA

V kolikor vam ni do zlata v tujini, niti za imetje trezorja doma, je opcija tudi nakit iz 100% zlata. Tako lahko stvar nosimo/uporabljamo in občudujemo ter se tako ne zdi zaman. Po drugi strani pa imamo tudi denar izven sistema, v kovini, ki ne zgubi vrednosti in jo lahko kjerkoli prodamo ter je tako zelo likvidna. Seveda se ne splača zelo z investicijskega vidika, ker je premija na zlato s tem veliko višja (30%), ampak ima prej omenjene prednosti. Tudi lepo darilo za ženo in lažje prenosljivo čez mejo in težja konfiskacija. Primer:

VIRI:

Veliko grafov in informacij sem pobral iz naslednjih dveh člankov:

https://www.lynalden.com/precious-metals-investing/#gold

https://www.lynalden.com/reasons-to-buy-gold/

Ogromno izjemnih informacij se dobi tudi tule:

https://www.gold.org/ - World gold council

In gold we trust report je masterpiece: https://ingoldwetrust.report/archive/?lang=en

Da pa tale rambling slučajno ne bo prekratek vam za konec v razmislek prepustim še en “blast from the past”:

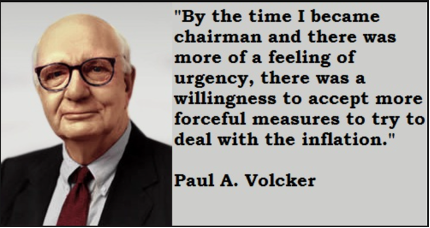

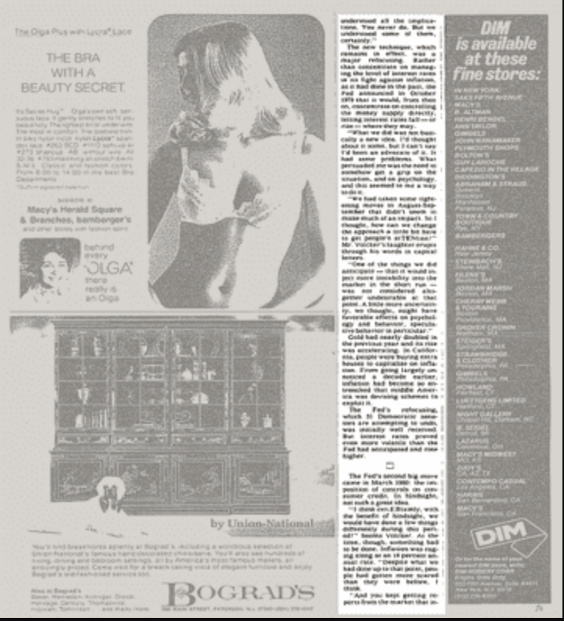

Ne, ne govorim o The bra with a beauty secret!

Tole je NY Times iz septembra 19, 1982, kjer na Section 6, Page 35 najdemo intervju s Paul Volckerjem, ki je bil postavljen na čelo ameriške centralne banke 1979 z namenom krotitve ravaging inflacije.

Ja, branje 40 let starih člankov je lahko bolj zabavno od netflixa na petkov večer.

Spodaj sem izpisal par pomembnih odlomkov:

"The truly unique power of a central bank is the power to create money, and ultimately that power to create is the power to destroy."

''What we're aiming for,'' says Volcker, ''is a situation in which people can proceed about their business without worrying about what prices are going to do over the next year, two years, three years, 10 years, and can take it for granted that they're going to be more or less stable."

"Inflation wrecks a nation's currency, and the inflation Volcker inherited on Aug. 6, 1979, was of a type so prolonged and virulent that many young Americans - as he frequently points out - have never not known it." - kakšno nasprotje - naše generacije so uživale 1% inflacijo tako dolgo, da sploh ne vemo kakšne tegobe prinese neskončno printanje, glej spodaj...

"We've been through too much to believe all the pronouncements of our elected and appointed officials. That only worked in a simpler, more innocent time. Anyone who bought 8 1/2 percent 30-year bonds in 1976, when inflation had been damped down from double digits to a mere 5 percent, trusting promises of a sound dollar ever after, carries a deep scar."

''Basically, we've got a problem of interpreting what is going on ourselves,'' Nancy Hays Teeters, a Fed governor, told The New York Times recently. Echoed Frank E. Morris, the president of Federal Reserve Bank of Boston: ''I have ... concluded, most reluctantly, that we can no longer measure the money supply with any kind of precision. ...''

"Maybe I don't feel quite as burdened as I might if I really had all the power people think I have.''-mogoče namig v deep state?

''So more forceful action probably had to be taken, and it was only a couple of months after I was here that we adopted this new operating technique - I'm not sure we understood all the implications. You never do. But we understood some of them, certainly.''

"Productivity really has stagnated. We really have suffered from a degree of managerial complacency born of decades of world economic superiority."- Deja vu

''Sometimes, the technical analysis runs in the same direction as the psychology, so making policy is easy. But sometimes they run in opposite directions. Then they do create a dilemma. And the psychology often runs to extremes. You go back to early '80 - I mean, people were really scared! 'The Federal Reserve isn't restrictive at all; this thing is never going to stop, credit expansion is going to go on forever' - and of course within three weeks the view was all changed, but that was the psychology that existed. And you're tempted to respond to the psychology. Sometimes I think you have to. But on purely technical grounds it can be a mistake."

''Sometimes it means there is no right policy, I think. You know, what seems technically right isn't right if the psychology is running in the other direction and it makes no impact. It can be very hard to deal with in the short run.''

"You can do all the sensible technical things, but if you can't persuade the marketplace of your long-term intentions and resolve, you've failed. But how do you persuade the marketplace without killing the economy in the process?"

''A substantial national debt is not a problem. In the context of a huge economy, it's supportable. It's a question of the speed at which it grows -that's the risk now.''-reminer: to je bilo napisano 1982 in ne 2020

"But inflation, at this stage, is not the harmless little phenomenon it once was. It goes to the very roots of trust in government and society." - ču čuuuuuu

''I grew up and was educated in the period when advanced thinkers said a little bit of inflation was a good thing. People thought they were a little richer each year, the profits were always a little higher than expected, it's nice to have the price of your house going up - and, the argument ran, all that will lead to a good economy.

'In fact, I think there is some truth to that, but it's got a big catch: There's only some truth to it so long as people are 'surprised,' implicitly or explicitly, by the inflation. Once they begin getting the sense that it's a game, and they're just trying to keep ahead of it but can't, then you've got an entirely different set of circumstances."

***O zlatu sem po tem napisal še dosti več v 2022 in 2023. V kolikor želite update dodatke sporočite v komentar spodaj***

Zgornje je zgolj informativne narave in za zabavne namene – ni finančni nasvet. Vsak je sam odgovoren za svoje odločitve in morebitne izgube. Naredi svojo domačo nalogo.

Hvala, ker si Borec Iz Ozadja! Prijavi se na mail listo, če želiš biti obveščen o novih člankih, komentirati in podpirati naše delo.

Poznaš soborce, ki bi jih zgonje zanimalo? Hvaležni smo za vsak share.