Koliko dejansko stane upravljanje 50 milijonskega sklada?

Za kuliso: skriti stroški upravljanja z denarjem

Ste se kdaj spraševali, zakaj imajo skladi zasebnega kapitala minimalni vložek $100k-$250k?

Ekonomika majhnih skladov je brutalna. Vsak vlagatelj prinaša dodatne stroške. Vsaka bančna transakcija, K-1 obrazec, vsaka e-pošta vlagatelju stane.

Razčlenil bom celotne stroške vodenja zasebnega kapitalskega sklada (private equity) v višini 50 milijonov dolarjev – vsako postavko, skrito provizijo, vsak strošek, ki ga vlagatelji nikoli ne vidijo.

Na koncu boste razumeli, zakaj upravitelji manjših skladov niso tako bogati, kot si mislite. Nasprotno, verjetno zgubljajo denar v prvih letih.

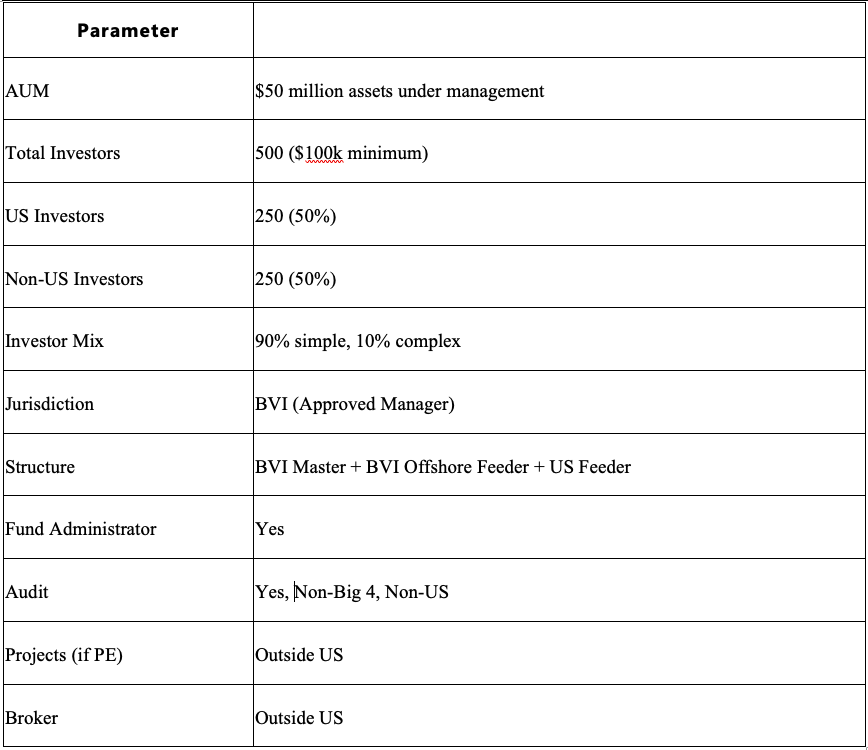

OSNOVNE PREDPOSTAVKE

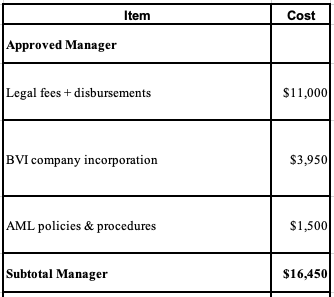

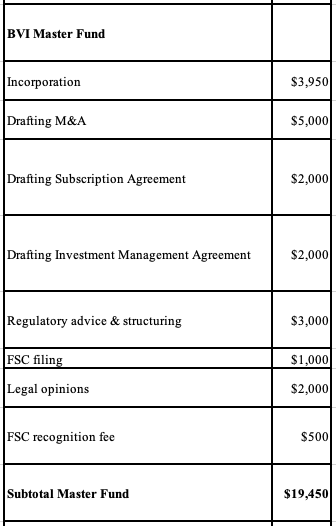

STROŠKI VZPOSTAVITVE (ENKRATNO, LETO 1)

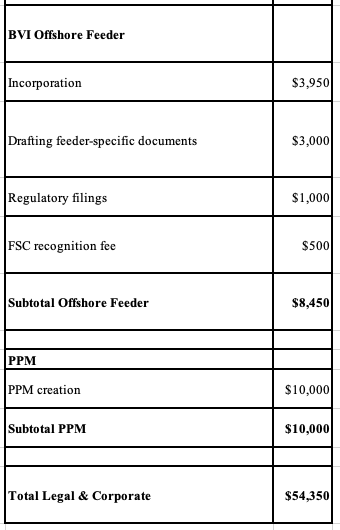

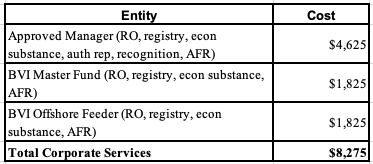

Legal & Corporate

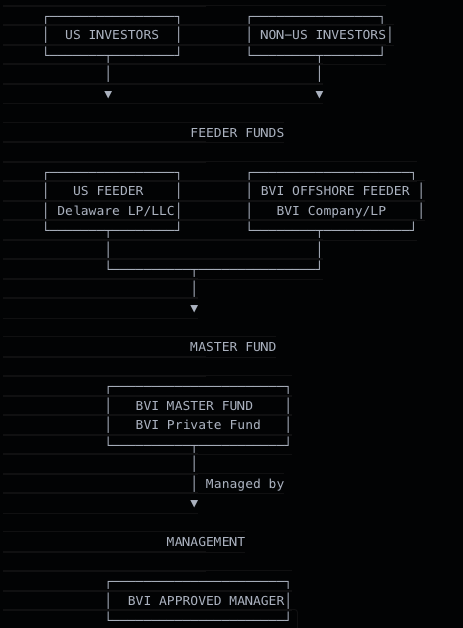

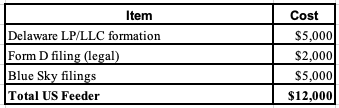

US Feeder Setup (specifično za ameriške investitorje)

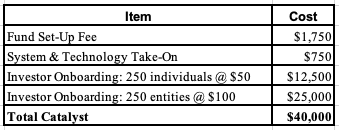

Investor Onboarding (KYC & KYB)

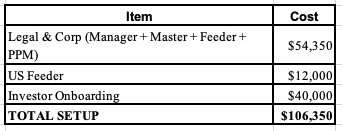

Celotni stroški vzpostavitve

Zgornje predvideva inkorporacijo v BVI, ki je veliko cenejša od Kajmanskih otokov, kjer lahko pričakujete +100% višje stroške.

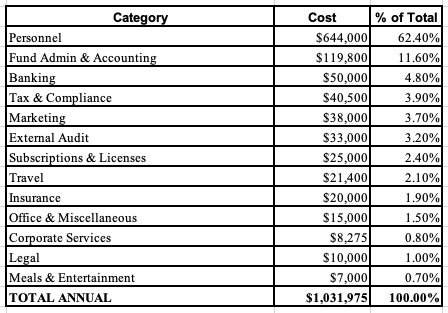

VSAKOLETNI STROŠKI

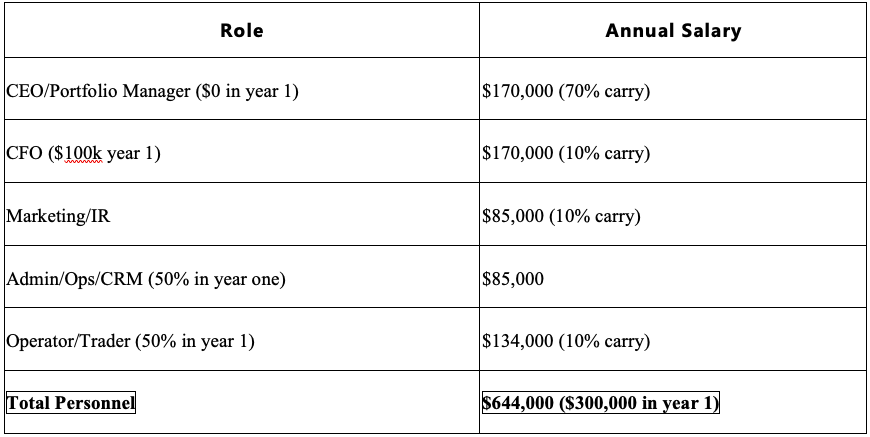

PLAČE

Na tem mestu je seveda razpon ogromen. Zgornje je le random ponazoritev.

CEO/Portfolio manager po navadi v prvem letu dela brezplačno, da se sklad vzpostavi in plača prvih $100-200k za setup iz svojega žepa. CFO je verjetno plačan pod tržno ceno, podobno kot večina ostalih. Seveda odvisno tudi v katerem delu sveta se zaposleni nahajajo. 30-50% plače gre za davke. Operator je po navadi plačan glede na deal flow, ipd. Poanta je, da sicer potrebuješ malo ljudi, vendar morajo biti zelo sposobni, saj vsak skrbi za svoje področje, kjer nosi ogromno odgovornosti in ne sme biti velike fluktuacije.

Izvršni direktor/upravitelj portfelja:

Nosilec končne odgovornosti in strateg. Oblikuje splošno naložbeno strategijo, išče in ocenjuje poslovne priložnosti ter sprejema končne naložbene odločitve. Sodeluje v upravnih odborih družb v portfelju, upravlja naložbeni tok in vodi prizadevanja za zbiranje kapitala pri institucionalnih vlagateljih. Zastopa sklad v panogi, vzdržuje ključne odnose s soinvestitorji in posredniki pri poslih. Nadzira vse dejavnosti sklada in nosi končno fiduciarno odgovornost za uspešnost sklada in kapital vlagateljev.

Finančni direktor (CFO):

Nadzoruje vse finančne operacije sklada. Preverja točnost izračunov čiste vrednosti sredstev, oblikuje in vzdržuje finančne modele ter napovedi za vlagatelje. Usklajuje davčno strategijo čez strukturo glavnega in podrejenih skladov. Upravlja odnose z letnim revizorjem, zagotavlja pravočasno pripravo in predložitev davčnih poročil ter odloča o upravljanju likvidnosti in denarnih sredstev. Spremlja razmerje med stroški in proračunom, se usklajuje s pravnim svetovalcem glede regulativnih vlog ter deluje kot glavna kontaktna oseba za zunanje davčne svetovalce in revizorje. Skrbi tudi za nadzor in koordinacijo z računovodstvom.

Marketing/Investor Relations/CRM:

Upravlja vso komunikacijo z vlagatelji. Pripravlja četrtletna poročila in obvestila o pozivih k vplačilu kapitala, odgovarja na vprašanja in zahteve vlagateljev. Vzdržuje CRM s natančnimi podatki, usklajuje vključevanje vlagateljev z dokumentacijo KYC/AML in pogodbami o vpisu. Se udeležuje konferenc in sestankov za zbiranje kapitala za prihodnje sklade. Pripravlja in razpošilja marketinško gradivo ter predstavitvene prezentacije, upravlja digitalno prisotnost sklada in spletno stran. Spremlja zadovoljstvo in ohranjanje vlagateljev.

Admin/Ops/IT:

Operativna hrbtenica sklada. Povezuje in nadzira delo fund admina – kadar so poročila zamujena ali nepravilna, mora poskrbeti, da se stvari premaknejo. Upravlja bančne transakcije na več računih in v različnih jurisdikcijah, rešuje težave z z dokumentacijo. Usklajuje delo med raznimi segmenti. Skrbi za vsakodnevno delovanje pisarne in tehnoloških sistemov (IT), vzdržuje poslovne evidence in roke za oddajo dokumentov. Obdeluje povračila stroškov, upravlja odnose z dobavitelji ter zagotavlja, da med vsemi ponudniki storitev in zaposlenimi nič ne ostane spregledano.

Operator/Trader:

Glede na strategijo sklada bodisi izvaja trgovanje in skrbi za odnose z borznimi posredniki pri javno trgovanih delnicah – pri čemer zagotavlja najboljšo izvedbo, upoštevanje trgovalnih omejitev in ustrezno upravljanje naročil – bodisi vodi poslovanje družb v portfelju pri zasebnem kapitalu. Tam sodeluje v upravnih odborih, nadzoruje izboljšave poslovanja, rešuje vsakodnevne težave na ravni družb, odziva se na krizne razmere in se usklajuje z lokalnim vodstvom na terenu. Predvsem pa skrbi za nov in obstoječi deal flow.

KORPORATIVNI LETNI STROŠKI

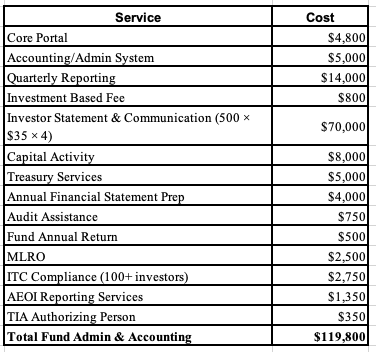

LETNO RAČUNOVODSTVO IN ADMINISTRATIVA

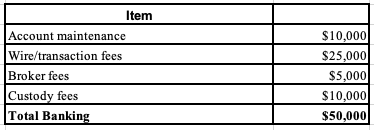

BANČNI STROŠKI

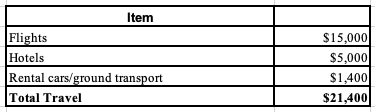

POTNI STROŠKI (za minimalen deal flow, če PE)

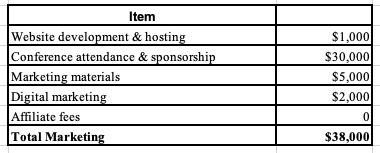

MARKETING

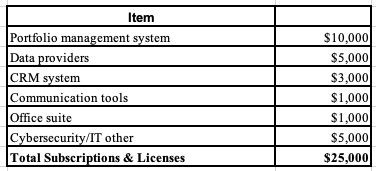

LICENCE IN NAROČNINE

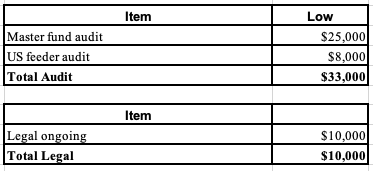

REVIZIJA IN PRAVNO SVETOVANJE

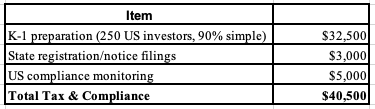

DAVČNO SVETOVANJE

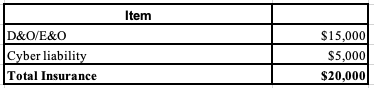

ZAVAROVANJE

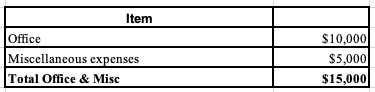

PISARNA IN OSTALO

Končna razčlenitev stroškov:

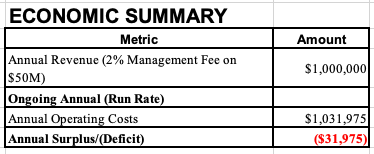

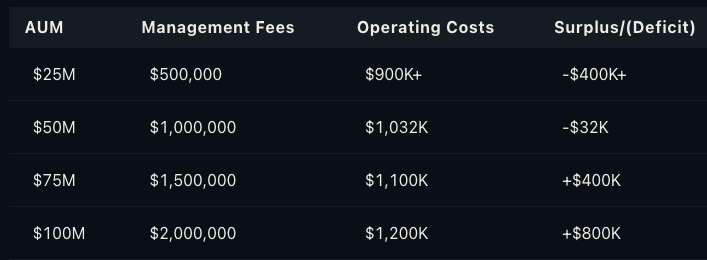

SKUPAJ LETNI STROŠKI DELOVANJA

POVZETEK

Karkoli pod $50M AUM se ne splača in skoraj ni možno, razen za kripto sklade, kjer imaš malo investorjev z veliki ticketi in marketing guy dela še admin, itd. $75M AUM je neka varna meja za kontinuirano delovanje. $50M AUM je minimum za štart. Doseči $100M AUM čim prej je cilj, da lahko zadihaš in potencialno znižaš 2% management fee. V kolikor imaš strožje zahteve s strani institucijskih strank, inkorporacijo v Kajmanu, top ameriške zaposlene, je $100M AUM minimum za štart.

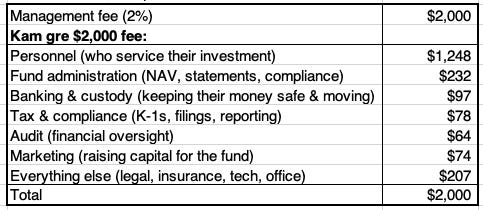

Za vsakih $100,000 investiranih:

Zakaj tako visoki minimumi?

Onboardanje investorja v sklad stane direktno cca $500. Ugotoviti kdo je, poslati osnovno dokumentacijo, pomagati s transakcijo, ipd. Za $10k-$25k se obsolutno ne splača. Bare minimum je nekje na $50k mogoče za simpl fizične osebe, medtem ko so podjetja in zapletene legalne strukture seveda dražje. Tudi vsak Q&A admin mail stane, saj plačuješ admina na uro, polega tega pa je vsaka komunikacija z investitorjem pomembna in kritična z legalnega vidika, zato ne more “študent” to delat. Posledično je najboljše, če imaš retail s +$100k oziroma inštitucije z +$250k minimumom.

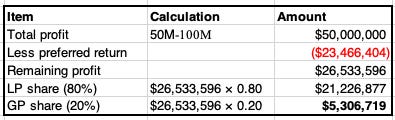

Kdaj & kako upravitelji dejansko naredijo profit zase? → Performance fee/Carry

Recimo tipičen 2/20, waterfall in 8% hurdle. 2x MOIC v petih letih:

Če povečajo NAV iz $50M na $100M v petih letih z 20% sodelovanja v dobičku (po referenčni meji 8%) lahko pričakujejo cca $5M performance fee v petem letu. Vse pred tem pokriva 2% letni management fee.

V malih skladih partnerji nosijo več rizika, kot investitorji. Investor lahko izgubi le začetni vložek. Partner (GP) poleg svojega začetnega vložka, brezplačnega dela (časa) izgubi tudi kredibilnost. Poleg tega pa tudi v kolikor je uspešen lahko pričakuje nagrado šele v petem letu in kasneje.

2/20 Wall street ropanje

Na drugi strani pa poznamo 2/20 standardni fee na Wall Streetu, ki je praktični rop. Z miljardo v upravljanju se pobere $20M fee, medtem ko so dejanski stroški <$5M.

Kaj ti skladi dejansko počnejo

Zbiranje sredstev od institucionalnih vlagateljev in premožnih posameznikov (HNWI), ki so v veliki večini primorani investirati v regulirane produkte po zakonu (banke, zavarovalnice, pokojninski skladi, hedge/investicijski skladi, …). Marketing, prestiž in povečanje AUM je “name of the game”.

Kupijo ETF-e (SPY, QQQ, IWM, sektorski ETF-i, obvezniški ETF-ji, itd.) s 0.25% stroška

Četrtletno ponovno uravnoteženje (ali kadarkoli se sestane »naložbeni odbor«)

In to je to. Zaračunajo 2 % + 20 % za privilegij

Zberejo 20 milijonov dolarjev letno v upravljavskih provizijah, medtem ko opravijo delo v vrednosti <5 milijonov dolarjev

Zberejo 20 % carry v letih, ko trg raste (kar se seveda zgodi v 80 % primerov)

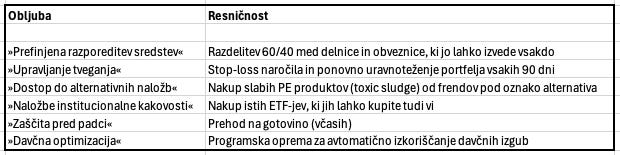

»Vrednost«, ki jo obljubljajo:

Za nič od tega ni potreben proračun v višini 20 milijonov dolarjev. Sami lahko to opravite za 0.25% in nekaj vloženega časa.

Zakaj se to vseeno podpira?

1. Problem razporeditve sredstev v alternativne naložbe

Pokojninski skladi, endownments in družinski upravitelji imajo v svojem modelu razporeditve sredstev rubriko z naslovom »Alternativne naložbe«. To rubriko morajo izpolniti. Ni jim pomembno, ali gre pri alternativnih naložbah zgolj za ETF-e z domiselnim imenom. Preprosto morajo to rubriko odkljukati.

Pokojninski sklad v vrednosti 10 milijard dolarjev nima časa za ocenjevanje, ali sklad v vrednosti 1 milijarde dolarjev kupuje le ETF-je. V tem četrtletju morajo 500 milijonov dolarjev dodeliti »alternativnim naložbam«. Tukaj je znani sklad z 10-letno zgodovino. Končano.

2. Blagovna znamka

Sklad z Wall Streeta dosega slabše rezultate od ETF-a Vanguard in zaračunava 67-krat višje provizije. A pokojninski sklad vlaga v ta sklad z Wall Streeta, ker:

glavni informacijski direktor lahko upravnemu odboru pove, da vlagajo v [znano blagovno znamko]

ga je priporočil svetovalec

jih je prodajna ekipa povabila na večerjo v restavracijo Eleven Madison Park

oglaševalsko gradivo vsebuje lepe grafe

imaš nekoga za poklicat

lahko prevališ odgovornost na drugega, če gre kaj narobe

3. Institucionalna vztrajnost

Pokojninski svetovalci ne izgubijo službe zaradi priporočanja znanih skladov. Izgubijo jo zaradi priporočanja neznanih upraviteljev. Zato priporočajo ETF-e z 1 milijardo dolarjev sredstev, saj »nihče ne izgubi službe zaradi nakupa delnic IBM-a«.

4. Regulativni zajem

Pravila za akreditirane vlagatelje preprečujejo malim vlagateljem dostop do boljših in cenejših alternativ. Medtem pa so »izkušene« institucije, ki naj bi ščitile vlagatelje, tiste, ki za ETF-e plačujejo 2/20. Zakoni so napisani s strani velikih za velike.

5. Past preteklih rezultatov

Sklad v vrednosti 1 milijarde dolarjev, ki obstaja že 15 let, ima zgodovino uspešnosti. Ni pomembno, da je ta zgodovina uspešnosti le indeks S&P 500 minus 3 % provizij. Je zgodovina uspešnosti, svetovalec pa potrebuje zgodovino uspešnosti, da utemelji priporočilo.

Skratka:

Struktura provizij 2/20 ni sama po sebi dobra ali slaba. Je zgolj orodje. V rokah nastajajočega upravitelja, ki ustvarja resnično vrednost, komaj pokriva stroške. V rokah podjetja z Wall Streeta, pa je stroj za prenos bogastva od vlagateljev na Wall St. korporacije.

Hvala, ker si Borec Iz Ozadja! Prijavi se na mail listo, če želiš biti obveščen o novih člankih, komentirati in podpirati naše delo.

Poznaš soborce, ki bi jih zgonje zanimalo? Hvaležni smo za vsak share.