MAKRO POGLED 2022-2028 - II. DEL

Kje se nahajamo...

d) Dolgovi držav in monetarna politika razvitega sveta na ravni 1940ih let

Kje sploh smo? *pisano začetek 2021

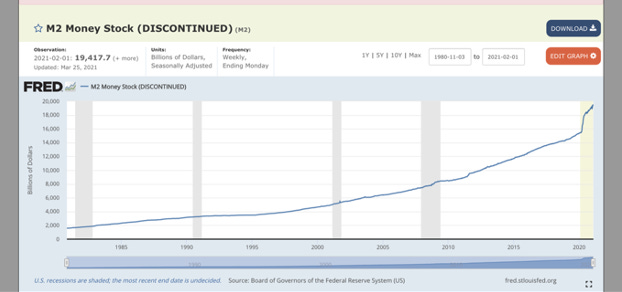

V zadnjem letu se je "naprintala" enaka količina denarja kot prej v celotnem obdobju 1980-2005:

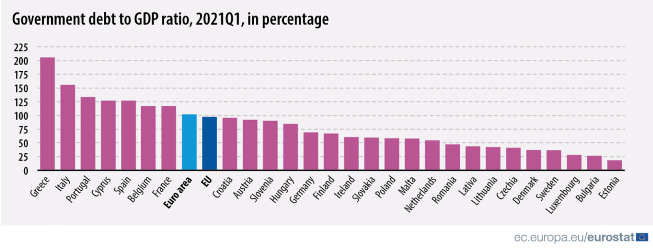

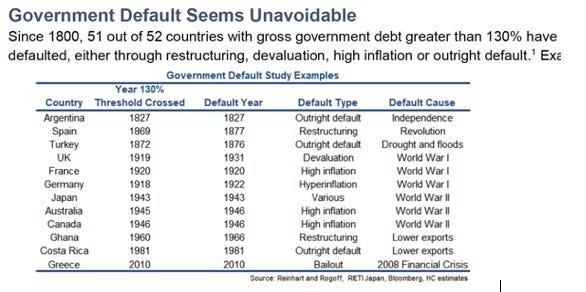

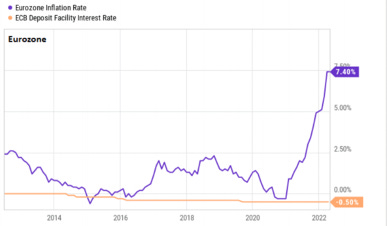

Dolg je dosegel 100% BDP-ja v EU in 130% v US.

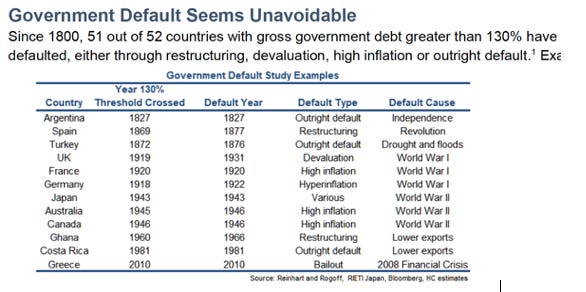

Narejena je bila študija (Hirschmann Capital letters), kjer je prikazano, da države, ki dosežejo nad 130% BDP zapadejo v bankrot, praktično 100% časa (Izjema Japonska, za enkrat):

Leta 2010 je EU reševala Grčijo, Ciper se je komaj rešil... Trenutno lahko v EU zaide s klifa več držav hkrati ala Portugalska, Italija, Grčija in Španija (imenovane PIGS).

*To v zadnjih tednih ECB rešuje z ti. anti-fragmantation inštrumentom (TPI). Video, ki lepo obrazloži trenutno situacijo najdete na naslednjem linku:

- This will cause the collapse of the EU, Mark Moss (20min).- dopisano 2022*

Enormno povečanje obveznosti držav v samo enem letu (edini tak primer v razvitih državah po WWII):

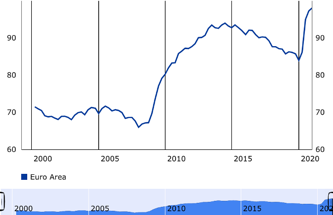

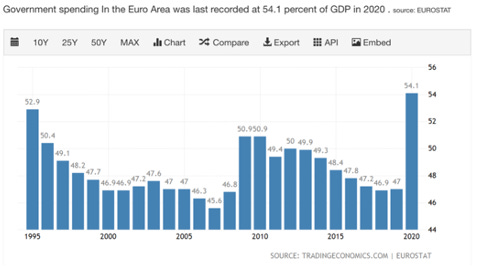

Procent vladnega trošenja glede na BDP v EU na all time high:

55% se vam mogoče ne zdi veliko, ampak za opomnik... 100% = komunizem. Poleg tega nisem prepričan, da bo ta številka v prihajajočem desetletju upadala nazaj proti 45%, kot v preteklosti. Build back better, green new deal in nešteto drugih stvari, ki jih sploh ne bom omenjal, skupaj s politično željo po zapravljanju denarja mi govori, da vlada ne bo trošila manj, ampak več:)

Inflacija - CPI (consumer price index)

Inflacija na 5% ne bi bila tak problem, če bi bilo 5% realnih. Splošno znano pa je, da je sama metodologija merjenja inflacije totalno zavajujoča. Google: hedonic adjustment, substitution

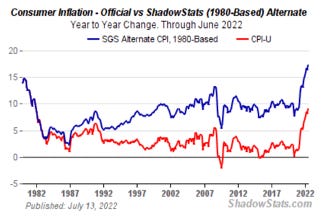

Stran shadowstats objavlja podatke o US inflaciji, merjeni po metodi iz 1980ih (druga pesem):

*dodano v 2022

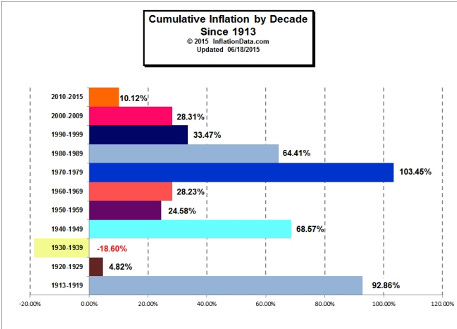

Malo starejši prikaz, ampak vseeno dober za predstavo. Nizke stopnje inflacije okoli 1-2%, ki smo jih uživali zadnjih 20 let niso normala, ampak izjema. Dolgoročno povprečje je 3.5% letno.

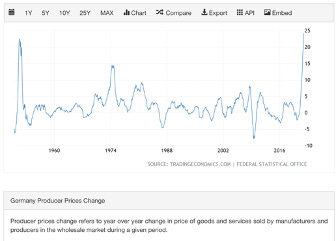

Spodaj prikazana nemška inflacija proizvajalcev (ne potrošnikov) kaže še slabšo sliko. Bodo cene prevalili na nas ali sprejeli nižje marže? Enkrat lahko ugibaš... *note 2022: to se je tudi zgodilo (inflacija 10% trenutno)

General vedno bije zadnjo bitko (želi preprečiti dogodek, ki ga ima najbolj v spominu). 2008 je bilo likvidnosti premalo, tokrat želijo podoben deflacijski moment preprečiti za vsako ceno. S tem seveda ustvarjajo nov problem...

Poglejmo podrobneje...

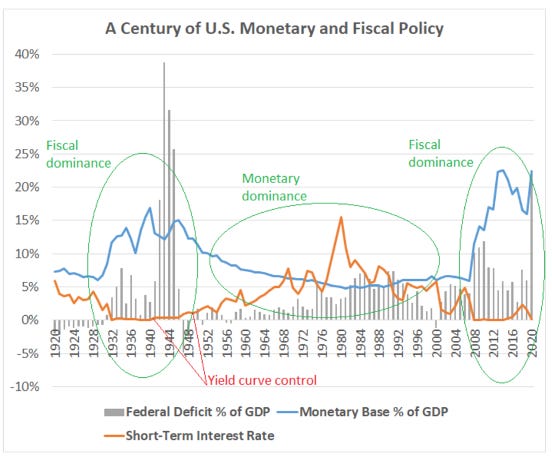

Spodnji opis povzet po Lyn Alden in Ray Dalio. Uporabljeni podatki za ZDA, ampak (kot bomo videli tudi kasneje) je EU in ostali razviti svet na enaki točki.

Medbančne obrestne mere (kar ima posledično vpliv na dolg/obveznice, strošek kapitala, valuto, ...) so blizu 0% (oranžna linija). To se je zgodilo prvič 1930 ob znamenitem zlomu borze, enako leta 2008, za stimuliranje ekonomije.

Za rešitev krize je bilo v obeh primerih "naprintanega" ogromno novega denarja (modra črta), beri povečevanje dolga, kar je ustavilo likvidnostno dno, ampak ustvarilo nov problem in sicer visoko zadolženost.

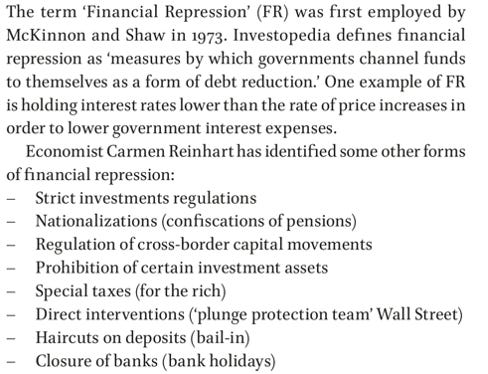

"Visoka" zadolženost za ponazoritveni scenarij recimo pomeni >85% državni dolg do BDP. Po tej mejni točki je dolg že dovolj velik, da ga ni mogoče zmanjševati z varčevanjem (austerity), saj je bolečina za ekonomijo in prebivalstvo prevelika. Največkrat zato pride do zmanjševanja dolga na ti. inflacijski način (financial repression, opisano kasneje).

Zaradi tega v tistih letih niso mogli dvigniti medbančnih obrestnih mer višje (za ukrotitev inflacije) še naslednjih cca 15 let (1932 - 1945), ker zadolžena podjetja in predvsem države ob dvigu obr. mere ne bi zmogla odplačevati dolga in bi to sprožilo nov val bankrotov (varčevanje vlad in zategnitev monetarne politike tako ni več opcija, saj pride dobesedno do protestov in revolucij).

Uvedli so ti. yield curve control, kar pomeni, da umetno držijo maksimalno medbančno obrestno mero na neki nizki točki (cca 1.5% recimo). O tem je govora tudi sedaj v 2020, 2021 in se nekje potihoma, drugje odkrito, že dogaja.

Japonska drži YCC na 0.25% trenutno, ker ima dolg do BDP na cca 250%. To pomeni, da BOJ(Bank of Japan) aktivno monetizira dolg države, torej kupuje državne obveznice v neomejenih količinah, da trg obveznic ne izgubi likvidnosti (ker jih nihče drug več ne želi kupit ob 0.25% donosu). Po kmečko povedano je dolg Japonske tako visok, da država ni več sposobna odplačevati niti obresti za ta dolg, če so višje od 0.25%. Druga na vrsti za tako potezo za Japonsko je EU (več kasneje, za enkrat samo spodaj prikaz za okus).

Posledica tega je, da monetarni vzvodi za uravnavanje marketa izgubijo municijo in trpi predvsem valuta (lahko rečemo, da so obveznice valuta datirana v prihodnosti).

Skratka, na eni strani ne morejo nižati obrestnih mer, ker so že skoraj na 0% (nekje celo -0.5%, recimo Nemčija), na drugi strani pa ne morejo zvišati obrestnih mer (za ukrotitev inflacije), ker bi to sprožilo nezmožnost odplačevanja dolga.

Nižanje obrestne mere (v grobi teoriji) spodbudi dajanje posojil, ker je njihov strošek nižji in s tem tudi stimulira ekonomijo, vsaj na videz, ampak nižje od -0.5% ne moreš it, ker bi sprožili pohod na banke in bankomate, ko podjetja in ljudje ne bi želeli plačevati recimo -5% letno (pretiravam) samo zato, da imajo lahko denar na računu.

Zaradi tega se monetarna politika (bančni vzvodi) postavi v ozadje v smislu spodbujanja gospodarstva in preide v ospredje fiskalna politika (državni stimulusi, olajšave, subvencije, projekti, ...). Obkroženo na zgornjem grafu - fiscal dominance.

To pomeni, da se država zadolži še bolj in s tem denarjem stimulira gospodarstvo (infrastruktura, digitalizacija, zelene inovacije, zdravstvo, ...) - glej obdobja sivi stolpci na grafu.

V teh obdobjih se tudi zelo poveča "sodelovanje" med centralnimi bankami in državo, meja se tako rekoč zabriše. Za dokaz takšne epizode v preteklosti si lahko pogledate transkripcije telefonskih pogovorov iz 1970ih med predsednikom FED-a Arthur F. Burnsom in takratnim predsednikom ZDA (Richard Nixon), ko se dogovarjata o obrestnih merah in recesiji. Za novejši opis današnje situacije pa si lahko preberete članek:

Torej, bančna politika prevzame zadnji sedež, fiskalna politika države stimulira gospodarstvo. Ker pa se medbančne obrestne mere istočasno ob stimulusih držav držijo nizke, kot omenjeno prej, pa pride do inflacije (več denarja za zapravit v primerjavi z enako razpoložljivostjo dobrin in storitev, na grobo). Nek % inflacije v gospodarstvu je seveda dober, ko pa pridemo nad cca 3% nastane problem (kot bomo videli ne za vse, saj je v današnjih časih ob tako velikem dolgu države to dejansko neke vrste "rešitev").

Tukaj se navežemo nazaj na inflacijsko nižanje dolga oz. financial repression (namesto deflacijsko-austerity, ki ni več možen v praksi zaradi prevelike bolečine zategovanja). Inflacija sčasoma omogoči, da se del dolga države izniči: "inflate away the debt". Dolgove odplačujejo v nominalnih zneskih, ki ostanejo enaki ne glede na % inflacije, medtem ko se realna vrednost denarja spreminja in recimo 1 evro ima po 10. letih veliko manjšo kupno moč kot prej. S tem tako rekoč država preko inflacijskega momenta zmanjša svoj dolg, saj najprej zniža vrednost valuti in potem s to manj vredno valuto odplača dolg. Medbančno obrestno mero (strošek za financiranje dolga) se drži umetno na recimo 1.5%, medtem ko je inflacija recimo 10% preko več let. Ta razlika 8.5% je letno zmanjšanje dolga. Nominalno država NE bankrotira, saj odplača vse obveznosti, ampak v manj vredni valuti.

"Financial repression is not a conspiracy theory, it is rather a collective set of macroprudential policies focused on controlling and reducing excessive government debt through 4 pillars – negative real interest rates, inflation, ring-fencing regulations and obfuscation – to effectively transfer purchasing power from private savings." - Tim Price

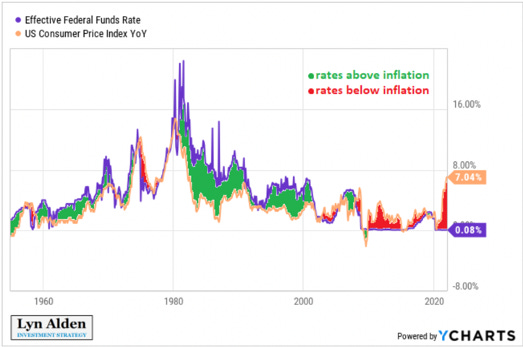

Primer spodaj (rdeče obarvano, inflacija nad ključno obr. mero, nazadnje v taki meri v 1940ih):

Tukaj ne govorimo o hiper-inflaciji, ampak občasnih povečanih inflacijskih vrhovih, ki preko desetletja povprečno dvignejo % inflacije.

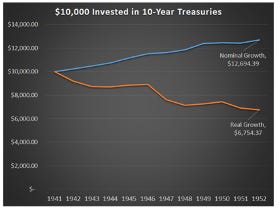

Tole je primer, če si vložil 10k v 10 letno obveznico 1940. Nominalno si po 10. letih dobil nazaj več denarja (12.694eur), ampak realno je bila kupna moč tega dosti manjša (6.754eur), zaradi devalvirane valute:

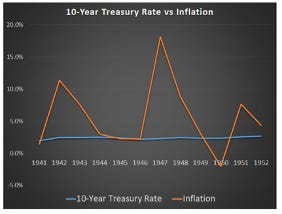

Tole je prikaz, kako se drži obrestno mero nizko (modro), medtem ko inflacija volatilno niha (oranžno).

Inflacija tako volatilno niha (med drugim), ker prihaja do velikih razlik med povpraševanjem in ponudbo.

Recimo vlada sprejme stimulus 1941 (ali 2021) za vlaganje 500mio v zeleni prehod (postajališča za polnjenje električnih avtomobilov ob avtocesti recimo). Glede na potrebe kar na enkrat ni dovolj nikla, bakra, kobalta, ipd. za izgradnjo teh stvari in poslednično cene zelo zrastejo (danes je še dodatni problem, da je ponudba teh surovin okrnjena, ker izkopavanje "ni zeleno").

Ko pa se v roku dveh let stvari postavijo in povpraševanja ni več, se inflacija spet nazaj umiri. Drug primer, mogoče podoben današnjemu je, ko določene dobrine dosežejo tako visoko ceno, da povzročijo uničenje povpraševanja po dobrini (gorivo tako drago, da ne greš več na avion recimo). Tretji primer (danes) je, da povpraševanje ostane enako in ponudba strmoglavi (uničene transportne verige zaradi vladnega odziva na C19).

Toliko na grobo za lažji prikaz.

Nadaljujemo...

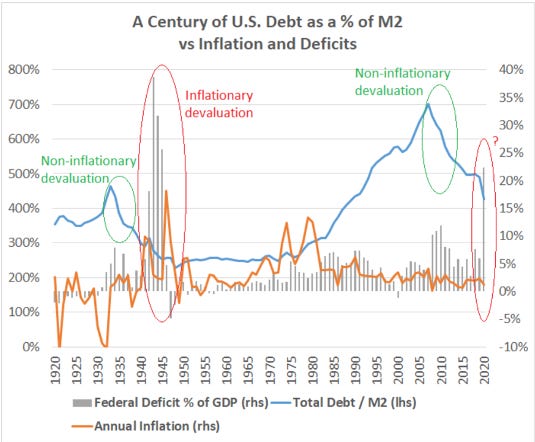

Spodnji graf je podoben prej omenjenemu (sivi stolpci so povečan dolg oziroma stimulusi države), medtem ko oranžna črta tokrat kaže % inflacije (desno merilo) in ne medbančne obrestne mere. V obeh primerih kriza 1929 in 2008 smo imeli deflacijo (nominalno zmanjšanje dolga in reorganizacijo).

V 1940 in dalje pa je sledilo inflacijsko zmanjšanje, kot opisano malo prej. Če gledamo oražno črto (% inflacije) med 1938 in 1950 ima tri visoke nihaje na 12%, 19% in 8%, ki trajajo po cca 2 leti. Še enkrat, to omogoči odplačevanje dolga v manj vredni valuti.

(opomnik, to je pisano konec 2021) Zgornji graf je izpred pol leta. Če pogledamo trenutno situacijo inflacije spodaj, smo imeli 5% vrh, ki se bo verjetno nadaljeval (moje mnenje-2022), preden se obrne navzdol in potem spet v naslednjih 10. letih še nekaj takih vrhuncev.

Torej Lyn Alden verjame, da se situacija iz 1940ih ponavlja, ker so tako vpliv C19 na gospodarstvo in odziv politike ter določeni makro-ekonomski indikatorji enaki, kot takrat. Tole je njen članek, če se kdo želi poglabljati dalje: https://www.lynalden.com/fiscal-and-monetary-policy/

Dodatek: *veste, da je bil svet v 1940ih v vojni. Kako je lahko danes situacija enaka, kot takrat?

Odziv politike in bank na pandemijo ter ostali makro pogoji iz leta 2019 so bili v smislu ekonomije podobni vojnem stanju. Produktivnost je padla (ljudje umirajo ali ostanejo doma, trenja med državami za dobrine), nabavne verige so bile uničene (zaprte tovarne, zmanjšana proizvodnja, delovna sila na čakanje) in količina denarja se je povečala -> enako vojnem stanju. (V 2022 dejansko imamo sedaj še vojno stanje)

Če malo podrobneje pogledamo kakšen "supply destruction" je ustvarila korona, dobimo perfektno situacijo za inflacijo (kot v vojni), saj na eni strani banke "printajo" denar in država sprejema stimuluse (povpraševanje višje), na drugi strani pa se uničuje ponudba:

uničene transportne verige (ogromno ladij šlo na razrez v 2020 in zaradi novih ekoloških standardov jih bo šlo še več v naslednjih letih, tovornakarji štrajkajo zaradi PCT na meji, ...)

primankljaj delavcev v gradbeništvu in agrikulturi (poceni delovna sila je šla med korono nazaj domov in veliko se jih ne bo vrnilo več nazaj - Nemci imajo problem s Poljaki in Madžari, Slovenci z Bosanci, Hrvati z Bulgari, ...)

prizadeta agrikultura (slabe vremenske razmere za žita in sadje, veliko mleka/piščancev in krav šlo v nič v 2020 zaradi zaprtih hotelov, šol in gostiln ter posledično zmanjšan obseg kmetov, ki niso imeli pogodb s trgovci, ...*Slovenija na boljšem zaradi zadrug)

shiran sektor rudnin (ker se je zadnje čase veliko več vlagalo v tehnologijo, biokemijo, ipd. je šlo na svetovnem merilu ogromno podjetij, ki se ukvarjajo s kopanjem raznih mineralov v stečaj)

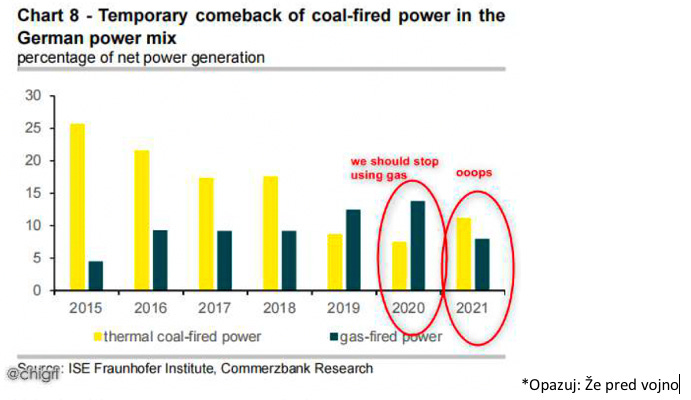

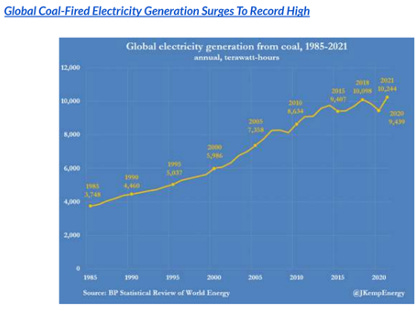

napad na energetski sektor (nuklearna je že dolgo nepopularna, zato čisto podhranjen sektor; oil fracking, ki je bil zadnja leta svetovni pogon, se ga vse bolj stiska zaradi vpliva na okolje; plin zelo centraliziran in poslednično drag ter 30% se ga pridobi kot by-product oil frackinga; ostane nam samo hidro/vetrna in solarna energija, ki so trenutno 7-9% celote in so tudi v idealnih pogojih delovanja (dovolj vode, dovolj sonca in vetra, ne premrzlo ozračje) prešibke. Premog osovražen do te mere, da ga na zahodu želijo praktično iztrebit kar čez noč (čeprav ne ratuje):

Če gledamo zgodovino so bili točno energenti tisti, ki so sprožili inflacijsko paniko, ker so prvi input za vse ostale stvari (recimo ni žita brez traktorja in traktor ne dela brez dizla - če gre dizel gor, gre cena pšenice gor).

Je tokrat res vse drugače? Se stvari ne bodo postavile v "normalo", kot po letu 2008?

Spodaj nekaj točk iz Horizon Kinetics poročil, za odgovor:

Vsako izmed zgornjih točk bi lahko globoko razčlenjevali, ampak v tem trenutku bom osvetlil le eno.

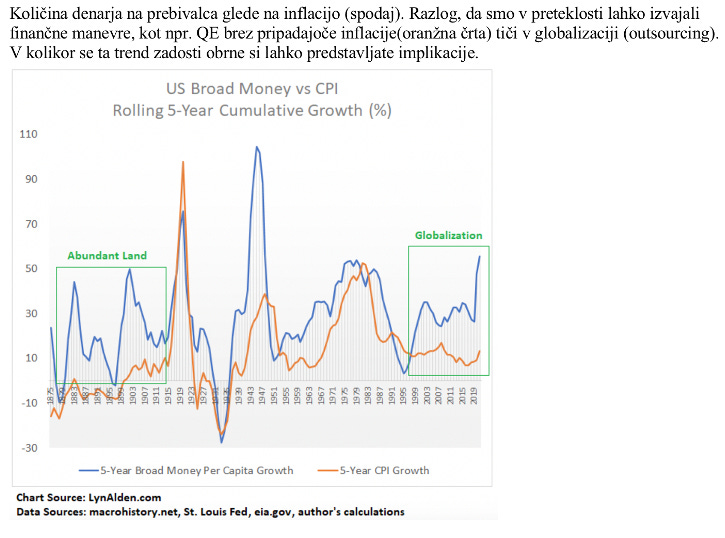

QE (Quantitative Easing) aka monetizacija dolga držav oz. "printanje denarja" se odvija že od leta 2008

Kako je možno, da inflacija ni bila problem do tega leta?

1. Inflacijo smo imeli, samo ne potrošniško, ampak inflacijo sredstev. (poglej npr. finančne inštrumente in odbij M2 money supply preko let, pa dobiš realno sliko)

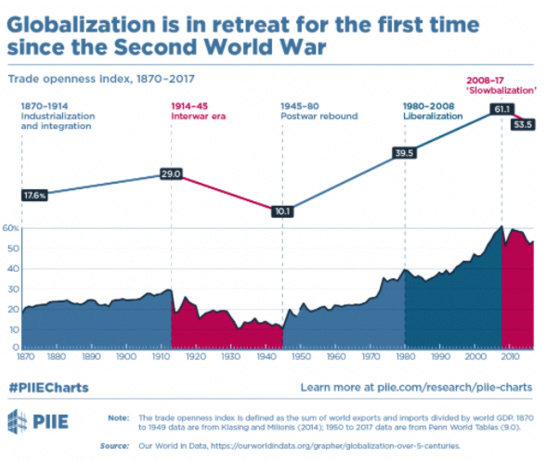

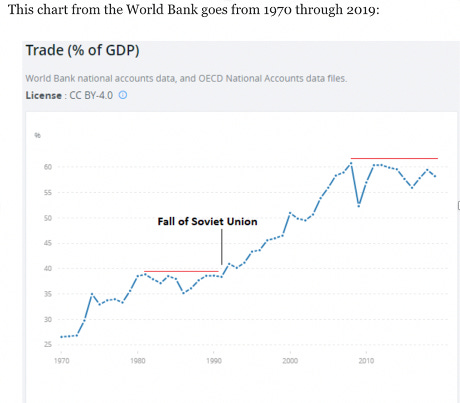

2. Potrošnjiško inflacijo smo izvažali (outsourcing) v revnešje dežele (industrija na Kitajsko npr.) - globalizacija.

Le to se da izmerit in spodaj vidite, da se svet počasi nazaj deglobalizira. Dosegli smo vrh in nekaj časa tam stagnirali, z vojno v Ukrajini pa bomo prešli v deglobalizacijo. Svet prepolovljen na dva ali več polov in posledično potrebnih več nabavnih verig recimo. Just in time bo zamenjan z Just in case. To je seveda samo eden izmed inflacijskih dejavnikov, ki so se spremenili.

Tole je iz 2020, pred vojno:

Okej, obdelali smo, kje se nahajmo. Kam gremo?

Zgornje je zgolj informativne narave in za zabavne namene – ni finančni nasvet. Vsak je sam odgovoren za svoje odločitve in morebitne izgube. Naredi svojo domačo nalogo.

Hvala, ker bereš Borec Iz Ozadja! Prijavi se na mail listo, če želiš biti obveščen o novih člankih, komentirati in podpirati naše delo.

Poznaš soborce, ki bi jih zgonje zanimalo? Hvaležni smo za vsak share.