MAKRO POGLED 2022-2028 - III. DEL

Kam gremo?

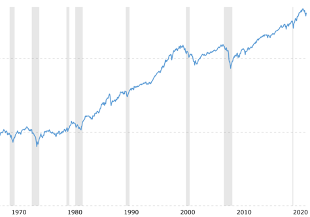

Short Term Debt Cycle oz. Business Cycle

je 5-10 let dolg (povprečno cca 7 let) cikel, ki ga vsi poznamo, saj ga izkusimo večkrat v življenju. Ekonomija se kratkoročno pregreva in ohlaja. Primeri so 2020 (C19), 2008 (GFC), 2000 (dotcom crash, 9/11), 1987(black monday), 1974(oil embargo, nifty fifty), ... Zaradi raznih kompleksnih dejavnikov, ki vplivajo na globalno monetarno podvozje, imamo v zadnjih 100 letih obdobja, ko so ti cikli daljši (8-12 let zadnja desetletja) in obdobja, ko so bili krajši (4-7 let).

Sive črte na spodnjem grafu so primeri ohlajanj:

Long Term Debt Cycle (dolgoročni cikli dolga)

Vsakih 50-100 let se vsi te manjši business/short term debt cikli naberejo v pošast. Kepo, ki je prevelika za rešitev na standardni način, kot npr. v tem trenutku, saj so medbančne obr. mere že na 0%, fiskalno spodbujanje in QE pa povzročata inflacijo. Grafika nabiranja manjših ciklov izgleda nekako takole:

Po vsakem ciklu je ekonomija v slabšem stanju, z več nerešljivega dolga, ipd. Kako se stvar reši?

Spodnji pogled povzet po Russell Napier in Brent Johnson…

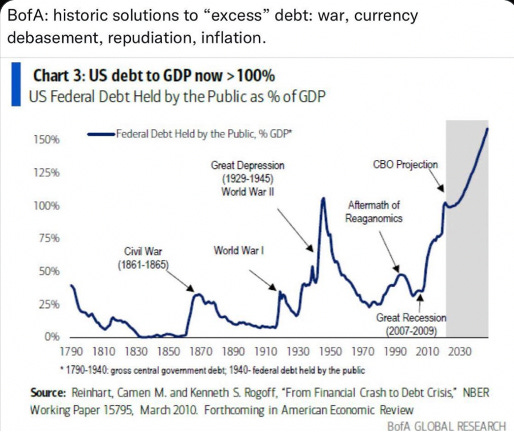

Kako so se v preteklosti reševali gromozanski dolgovi, katerim smo priča?

Vojna, hiperinflacija valute, nominalni bankrot (odpis dolgov), inflationary deleveraging (financial repression)

Inflacijsko nižanje dolga smo že opisovali v prejšnjem, II. delu - najbolj verjeten scenarij.

Hiper-inflacije ne bom podrobno opisoval, ker je to zadnja karta, ki se jo povleče v primeru, da ni več druge opcije. Države v razvoju se v tej situaciji znajdejo pogosto, razvite pa ne, ker so njihove valute bolj pomembne za delovanje sveta in imajo v primeru hiper-inflacije tudi veliko več za izgubiti.

Nismo še dovolj blizu hiper-inflacije v zahodnem svetu, da bi imelo v tem trenutku smisel posvečati več pozornosti od tega (po mojem). Omenim samo, da bodo ljudje verjetno govorili o hiperinflaciji, če dosežemo +20% letno inflacijo recimo, ker bo bolečina velika, ampak to ni teoretične definicija hiperinflacije.

Poglejmo si sedaj odpis dolgov (debt reset).

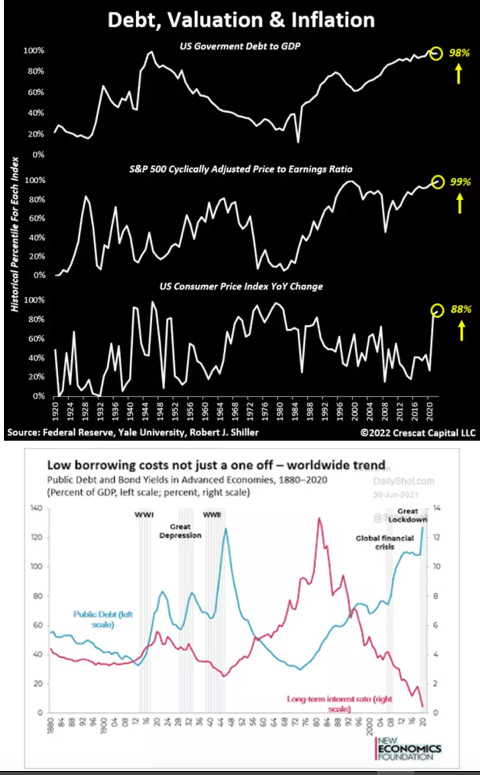

Kot že omenjeno večkrat. Globalno imamo v istem trenutku problem z dolgom na all time high, imamo najnižje obrestne mere zadnjih 5000 let, imamo potrošniško inflacijo podobno tisti iz 70ih in produkcijske prepreke ter deglobalizacijo kot v 1940ih, ...

Spodaj še malo drugače, opis načinov za izhod iz luknje:

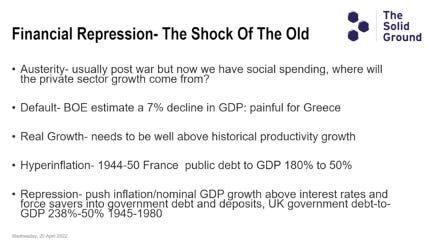

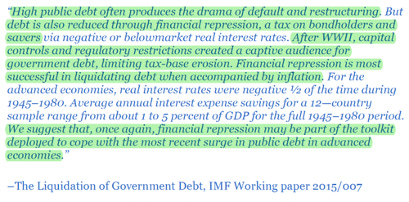

Represija = dvigni inflacijo na višjo raven od obrestnih mer (ki jih umetno držiš nižje) in tako "elegantno" odpihneš dolgove (kdo to plača bomo videli kasneje). Izbrali bodo točno ta način, ker so ga še vedno, ko smo bili na tej točki zgodovinsko gledano, saj je politično najbolj sprejemljiv. Se že dogaja v 2021, 2022. To je bilo "predvideno" tudi v naslednjih dveh papirjih:

"The Liquidation Of Government debt" IMF 2015

"Dealing With The Next Downturn" Blackrock 2019 (+ostali viri omenjeni kasneje)

Austerity pomeni manj zapravljanja, odplačevanje dolgov, premišljena alokacija kapitala, ... nikoli izbran način ob tako visokem dolgu.

Default pomeni bankrot v dejanskem smislu: "ne moremo plačat, sori, odpiši dolg na nulo" - nikoli še nihče ni odkrito priznal svojih napak, niti jim ni treba, ker lahko natiskajo svoj denar (razviti svet), medtem ko bomo verjetno videvali vse več bankrotiranja držav v razvijajočihse trgih. Začenši z Šri Lanko (kjer je bila Kitajska tista, ki jim je posojala denar recimo), nadaljuje se lahko v Turčiji, Argentini, itd.

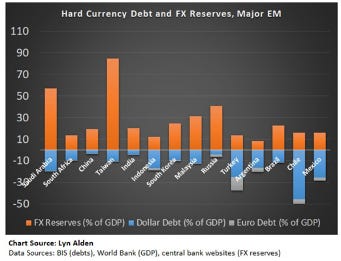

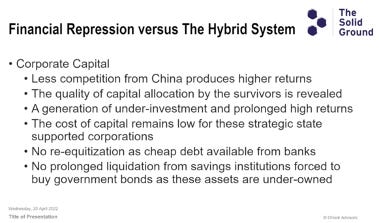

Spodaj prikaz nekaterih držav in njihovih dolarskih rezerv v primerjavi z dolarskimi dolgovi:

Mehika ima recimo slab "balance", ampak ni problema, ker imajo swap lines z ZDA, ki jih lahko v vsakem trenutku reši. Če si zaveznik tako rekoč za enkrat ni problem. Turčija in Argentina imata potencialno problem, ampak o tem malo več kasneje, za enkrat toliko samo za "intermezzo".

Real growth = dvig produktivnosti na višjo raven, kot pa je % tiskanja denarja YoY... se ne zgodi, sploh (kot bomo videli kasneje) z današnjo družbeno ureditvijo in makro situacijo. **To je bilo pisano pred AI**

Hiperinflacija - zadnja poteza v rokavu, če vse ostalo odpove, ker je zelo politično nestabilno

Kako se bo torej ta norija odvila?

a) valutna kriza

b) represija (finančna in administrativna)

c) posreden odpis dolgov

V kolikor dvignejo medbančno obrstno mero na cca 4% v US in 2% v EU (za miritev inflacije), kar je predviden maksimum, da ga država in trg še lahko sprejme glede na dolg (vir: Luke Gromen, Horizon Kinetics, Lyn Alden, ..) in še vseeno dobimo bond yield blowout (“nihče” ne želi ali ne more kupit obveznic za tako nizko obr. mero), bo verjetno prvi inštrument prej omenjen yield curve control. Ne bo se tako imenoval in ne bo tako ekspliciten, ampak bo, kar se že potihoma dogaja na določenih obveznicah in z nekaterimi izvenbilančnimi inštrumenti centralnih bank (virov mnogo, tokrat recimo omenim Jason Burack). Samo poglej vse inštrumente, ki je FED in ECB na letni ravni postavljata.

Ko se stanje poslabša do te mere, da prikrit YCC in drugo gašenje požarov (TPI inštrument recimo) ne bo več opcija, pridemo do Russell-ove teorije.

**Za enkrat v 2024 prikriti bailout manevri (discount window, treasury drain, strat. oil reserve drain, Bank Term Funding Program, itd.) še delujejo.**

Enter: cap day

Pod neko patriotsko pretvezo (hladna WWIII s Kitajsko?/ruski cyberattack (Event 201)?) bodo preko vlade prisilili vse finančne inštitucije (penzion sklade, naložbene/investicijske sklade, komercialne banke, varčevalne inštitucije, ...) da držijo/kupujejo državne obveznice namesto centralne banke (do neke mere se to že dogaja pri zavarovalniških skladih in bankah, ampak ne v takem dometu).

To pomeni capital controls - tok denarja zelo reguliran. Sledilo bo seveda tudi credit controls (že do neke mere za fosilne investicije, ipd.), rent conotrols (že med pandemijo), price controls (že imamo do neke mere z elektriko in gorivi v 2022), consumption controls (prihaja - rationing / recimo delovanje klim v javnih zgradbah), itd.

Vse to izhaja iz zgodovine in ne fantazije. Podobne stvari so se odvijale recimo 1933, 1944, 1971, ipd. Nismo pa jih navajeni v današanjem času.

Cap day se bo verjetno nadaljeval v valutne krize stila Asian currency crisis 1997, vendar na GLOBALNEM merilu.

Trenutno ima problem Šri Lanka in mogoče druge, malo večje države ala Turčija in Argentina. Naslednji na vrsti sta EU in Japonska. Za tem verjetno Kitajska in Rusija. Zadnja pa pade ZDA (reserve currency status). - vir: Brent Johnson in Russell Napier (stvar se bo seveda vlekla preko +5 let)

Vir: Lyn Alden

EU ima problem, ker je monetarna unija in ne tudi fiskalna (države v EU ne morejo same "printat" evrov, ampak jih more ECB - razlika / tudi obvezniški trgi so ločeni, drugačna ekonomska slika, itd.). Kitajski yuan ima problem, ker ima managed exchange rate - manualni peg na dolar in njihova valuta aktivno tekmuje z Japonskim yenom. Pri tem, da imajo velik problem z dolgom v gospodarstvu, ki terja stimulacijo, medtem ko ZDA zateguje monetarno politiko. Poleg tega imata obe (EU in Kitajska) hudo energetsko krizo, velik debt service ratio in ostale makro-ekonomske probleme, ki sem jih že opisoval velikokrat prej (NIIP as % of gdp, veliko slabši trade balance in current account balance v zadnjem času, tenzije in razlike v dolgu v EU, starost populacije, ...).

Skratka, stvar ki se je odvijala 1997 v Aziji (asian currency crisis), se bo verjetno odvila v razvitih trgih v naslednjih letih. Podobno je bilo v 1930ih letih. Nekateri 31'ga, drugi 36'ga leta, ampak vsi so slej kot prej podlegli:

Kdaj lahko to pričakujemo in kako spremljat?

Za enkrat se še (mogoče) verjame, da bo dvigovanje obrestne mere ustavilo inflacijo (v EU sicer ne dvigujemo tako agresivno kot v ZDA, ker niti ni toliko gospodarske rasti). Ko se obrestna mera dvigne do stopnje, ko nekaj "poči" (trg obveznic, repo market, junk bond market, stock market, real estate market, trg dela, ...) in morajo obrnit ploščo,... ko se spozna, da kljub visoki medbančni obr. meri cene olja, hrane, itd. ne grejo dol,... ko dobimo izrazit bond yield blowout na državnih obveznicah, kljub standby facility manevrom... takrat Russell verjame, da se bodo zatekli k "inovativnim rešitvam" aka cap day. Nismo še tam, ampak se lepo približujemo.

Iz tega tudi izhaja Brent Johnson dollar milkshake theory. Na dolgi rok, ja, dolar bo počasi izgubljal na world reserve currency statusu, ampak kako pridemo do te točke? Dolar bo do samega konca verjetno močnejši (glede na druge valute, NE proti dobrinam in storitvam), zaradi deflacijskih momentov, dolarskih dolgov vzhajajočih trgov, valutnih kriz po svetu, Eurodollar marketa, itd. zato lahko dolar raste hkrati z inflacijo in zlatom.

Povedano drugače, USD ni najbolj umazana srajca na planetu , kljub vsem njegovim slabostim. Kar pa ne pomeni, da na koncu ne bo devalviran, le zadnji bo na vrsti.

To nas pripelje do prej omenjenega na listi. Odpis dolgov (ki bo v realnosti imenovan nekaj drugega seveda). Sliši se teorija zarote. Niti ne:

Pozorno preberi zgornje dva odstavka.

Danes se obnašamo kot: "ah, še en biljon dolga, kaj ima veze pri vsem tem, saj je nujno". Kdo to plača in ali je vzdržno? Obrazložim na koncu.

Tole z Bank of Japan je totalno "wishful thinking" in večina ekonomistov še vedno uporablja njihov primer. Za odgovor beri članek od Lyn Alden:

Še en vir, ki priča o njihovih idejah, Mario Draghi 2020:

"It is already clear that the answer must involve a significant increase in public debt. The loss of income incurred by the private sector — and any debt raised to fill the gap — must eventually be absorbed, wholly or in part, on to government balance sheets. Much higher public debt levels will become a permanent feature of our economies and will be accompanied by private debt cancellation.

The priority must not only be providing basic income for those who lose their jobs."

Naj opomnim, da se stvari lahko odločijo v enem dnevu:

On the evening of April 18 (1933), FDR gathered his economic advisers in the Red Room at the White House to discuss preparations for the forthcoming World Economic Conference in London. With a chuckle, Roosevelt casually turned to his aides and said “Congratulate me. We are off the gold standard.” Displaying the Thomas amendment to the Agricultural Adjustment Act, which gave the president the authority to devalue the USD against gold by up to 50% and to issue $3B in greenbacks without gold backing, he announced that he had agreed to support the measure.

-Lords of Finance, Liaquat Ahamed, 2009

Enako je bilo 15. avg. 1971 in 1987 (Plaza Accord), ipd.

Ko smo ravno tukaj, zakaj je prišlo do Plaza accord dogovora?

Ker je bil dolar premočan in ga je bilo treba oslabiti. Zakaj?

Japonska, Nemčija, UK in Francija so dobile veliko export prednost, zaradi šibkejše valute (na drugi strani pa niso mogle odplačevati dolarskih dolgov). V ZDA so torej izvažali veliko manj, kar bi jih pahnilo v recesijo (poleg neplačanih dolarskih dolgov), ki bi se kasneje eventuelno razširila tudi dalje po svetu. Podobno težavo, na manjšem merilu, je imel švicarski frank proti evru v 2014 (nihče več ni kupoval švicarskih proizvodov, ker so bili čisto predragi za EU območje).

Enako se dogaja v tem trenutku s šibkostjo evra in yena. FED bo morala rešiti ECB in BOJ z dollar swapi, da prepreči globalno ekonomsko deflacijo. Obe območji pa nimata preskrbe z energijo (Energy is natures interest rate), medtem ko še naprej "printata denar" - podobna situacija v Weimar Nemčiji 1923. "Stuck between a rock and hard place"

*iz tega razloga je tudi nemogoče napovedati kaj bo dejanski "black swan" - ruske banke? kitajski evergrand? Od 2008 smo verjetno slišali že za stotine potencialnih Lehman brothers momentov. Zakaj se niso uresničili? Ker FED izvenbilančno preko SPV (special purpose vehicles) izvaja bailoute.

Skratka, pred tem mogoče vidimo še Plaza Accord 2.0, ampak nismo še tam (to smo dobili v 2025! - Mar-a-Lago Accord). To je tudi razlog, da so obveznice najslabše performing zadnjih 50 let, kljub napovedim recesije, saj jih tujci prodajajo, da dobijo dolarje (global dollar shortage-Jeff Snider), s katerimi podpirajo svojo valuto in kupujejo surovine.

Situacija podobna latinski ameriki 1982, ko je Mehika bankrotirala recimo, vedar danes ima problem s solventnostjo tudi ZDA, ki je global rezerve currency, kar je bilo zadnjih 80 let nevideno. S tem pride lahko tudi kakšen resen "black swan" event, kot npr. credit default swaps, ampak ne na mortgage backed securities kot v 08, temveč na dolarske dolgove korporacijam/državam, ki jih je ogromno. (https://www.bis.org/publ/qtrpdf/r_qt2212h.htm).

Inherentno nestabilen sistem krpajo s supresijo volatilnosti, ki pa pod površjem vre.

Še kot miselni eksperiment, odpis dolga, ki teoretično ni odpis dolga: 100 letne 0% obveznice:

"With agreement from the government, the central bank of a country could convert some or all of its government bond holdings into 100-year zero-coupon bonds, for example. It would be a unique type of bond, only held by the central bank.

Those bonds are terrible investments, but they technically keep the central bank solvent in accounting terms if held to maturity, like the non-redeemable gold certificates did. I wouldn’t be surprised if governments turn to a solution kind of like that at some point. They can also technically re-value gold on their balance sheets relative to their fiat currencies.

However, there is no free lunch, and so when they control interest rates, it means they give up control of their exchange rate. "

-Vir: Lyn Alden

V kolikor se vam zdijo zgoraj navedene ideje prerazpotegnjene vas vabim k branju " Longer-Run Economic Consequences of Pandemics" FED working paper, 2020: https://www.frbsf.org/economic-research/wp-content/uploads/sites/4/wp2020-09.pdf

Pregledali so vpliv pandemije (s +100k žrtvami) na ekonomijo (servisiranje dolga, realni BDP, ...), vse od 14. stoletja naprej (Črna smrt) in namignili, da bo imel C19 eventuelno negativen vpliv na ekonomijo še naslednjih 35 let.

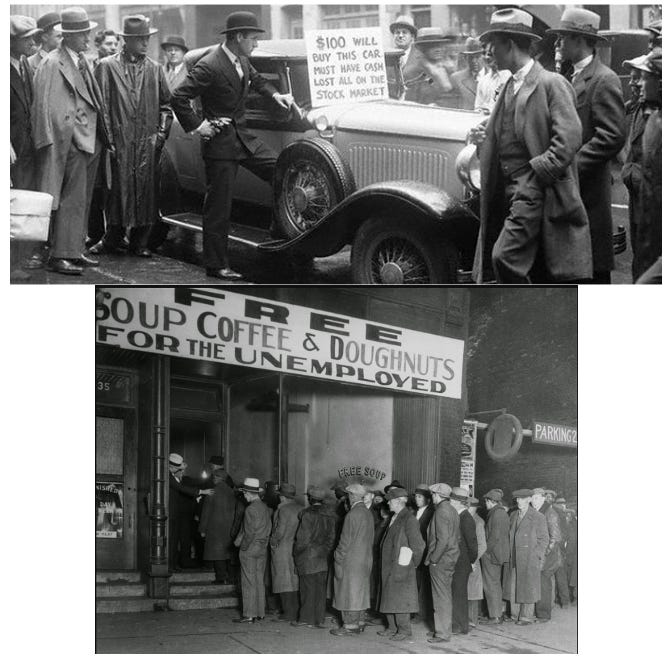

e) Populacijski in socialni problemi iz 1930ih

Ko se omenja zgornja letnica ima večina v mislih naslednje prispodobe:

Zlom borze, ljudje brez dela čakajo na topel obrok, itd.

Kaj je privedlo do te situacije se vpraša le malokdo. Na hitro dam par idej, za relevantnost:

Ljudje so se v prejšnjih dveh desetletjih preseljevali iz kmetije v mesto na delo in vzemali vse več dolga za nakup nepremičnin (znano?). Roaring 20s (the great gatsby) -> na dolgu zasnovana finančna ekonomija poveča občutek bogatosti (znano?). Španska gripa 1918 (znano?). Dust bow suša 1930 (znano?)

Sedaj pa vam predstavim eno "radikalno" idejo. Leta 1930 ni bilo lizingov za avtomobile, ni bilo kreditnih kartic in potrošniških kreditov, ni bilo socialnih transferjev na TRR, ... V kolikor nisi imel denarja za avto, si ga enostavno moral prodat. V kolikor nisi imel denarja za nakup dobrih oblek, si bil pač revno oblečen. V kolikor nisi imel denarja za hrano, si moral stati v vrsti za socialno podporo.

Kakšen bi izgledal svet danes, če bi morali vsi odplačati lizinge? Če bi vsak, ki bi želel socialni transfer moral stati v vrsti pred občino? Če bi moral vsak, ki bi želel novo stvar, le to plačati direktno z denarjem, ne na obroke?

Veste kaj namigujem in imam tudi podatke za podpret to teorijo:

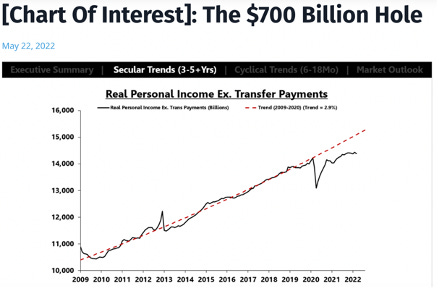

V depresiji, podobni tisti iz 1930ih, smo že od leta 2008, saj realni BDP ni nikoli več prišel na trendno linijo iz preteklosti. Enako, na manjšem merilu, je to prikazano tudi v 2020:

Poenostavitev: če začnemo z indexom 100, ki bi po dveh letih moral biti glede na trend iz preteklosti na 120, ampak dobimo pandemijo in zdrsnemo vmes na 80, vendar nam v tem obdobju vseeno uspe povišati index nazaj na 100, kot je bil to na začetku... smo imeli potemtakem res okrevanje gospodarstva? Ne ravno, ker bi morali biti na 120.

Za podrobne podatke o tem glej Jeff Snider (Alhambra research) in Emil Kalinowski (youtube).

Torej smo v depresiji že od 2008? Kako je to možno?

Za EU in ostali svet so bila leta 2008 - 2015 zelo boleča (manj služb, bankroti držav, zlomi bank in nepremičninskega trga, ...).

2016 - 2020 se je navidezno stvar izboljšala in ljudje so si malo oddahnili. Zakaj navidezno?

Leta 2018 (junk bond/corporate market freeze) in 2019 (repo market spike) so preprečili dve potencialno ogromni krizi. Preprečili seveda pomeni, da so dali obliž, ki počasi popušča.

So si ljudje v teh letih res oddahnili, opomogli in pozabili na krizo iz 2008?

Moj odgovor je ne in tudi postane zelo jasen, če premisliš o stvareh od A do Ž:

Realni prihodki v svetu stagnirajo že od uvedbe Petrodollar sistema 1971. V Sloveniji to ni vidno, ker smo se šele 1991 osamosvojili iz socializma in se priključili na korporatistični vlak blizu vrhunca (1990 - 2005).

Za boljšo predstavo razmislite, kako je bilo včasih mogoče na Zahodu, da je delal samo en član v družini in s tem preživel ženo, tri otroke ter plačal avto in hišo? Za tako stvar bi morala biti danes v Sloveniji povprečna plača verjetno 4000 eur. Samo za miselni primer.

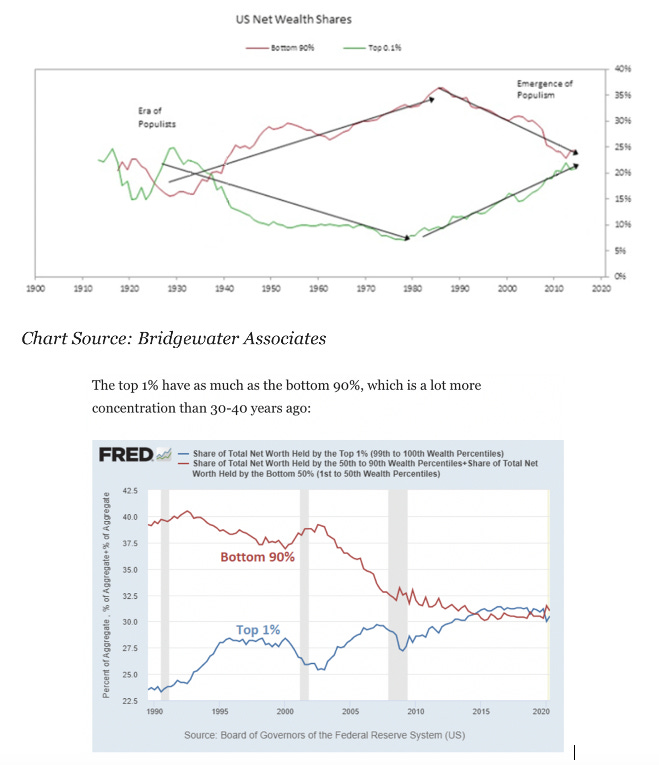

V tem slogu tudi spodnji graf, ki prikazuje premoženjsko neenakost:

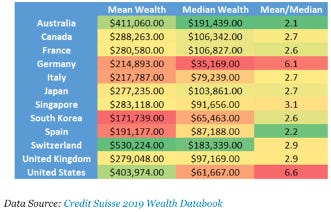

In še podatki:

Zgornje stvari torej kažejo (med drugim), da so v letih 2008 - 2020 (bolj specifično 2015 - 2022) na premoženju pridobivali le ljudje, ki so bili že prej dovolj premožni, da so imeli dostop do sredstev, ki so benificirala od QE(printanja denarja), torej delnice, obveznice, nepremičnine, kripto, ipd. Ko smo ravno pri tem pa si poglej še S&P500 priced v zlatu in boš videl realno stagnacijo premoženja.

Svet je navidezno prišel iz krize 2008, saj je vrednost finančnim inštrumentom in posledično ekonomskim indikatorjem rasla (nominalno), ampak življenski standard povprečnih ljudi tega ni občutil.

Slabši finančni status povprečnih ljudi se je tudi zamaskiral s tehnologijo, recimo socialni mediji, kjer lahko objavljaš specifično samo lepe slike in dogodke, brez prikaza vsakdanje monotonosti. Poleg tega imajo današnje generacije veliko kasneje in veliko manj otrok, kar pomeni, da ostane več denarja za luksuz in njegov prikaz. Dodaj temu povprečje otrok iz preteklosti in večina izgubi denar za luksuz, zavesa se odkrije. Vsemu temu prikritemu trpljenju življenskega standarda priča naslednje:

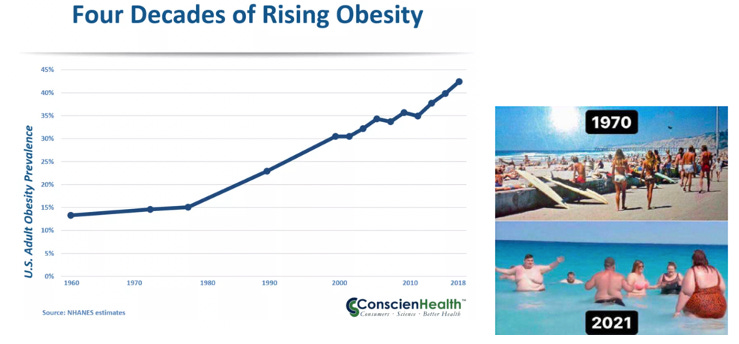

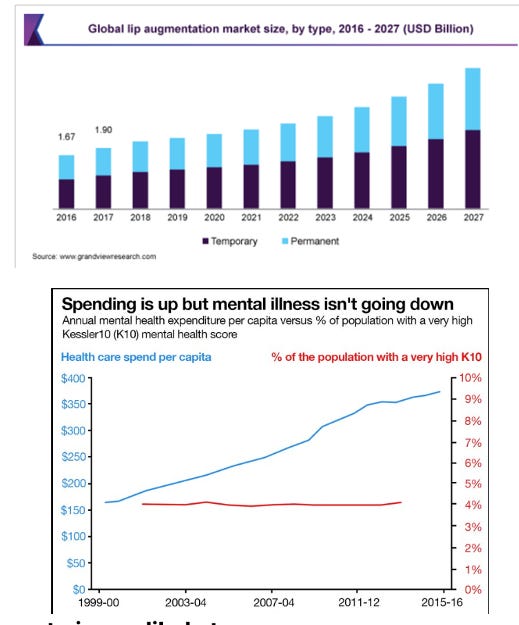

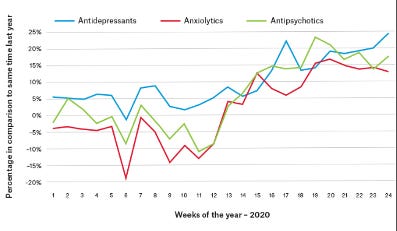

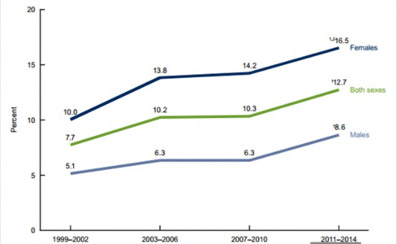

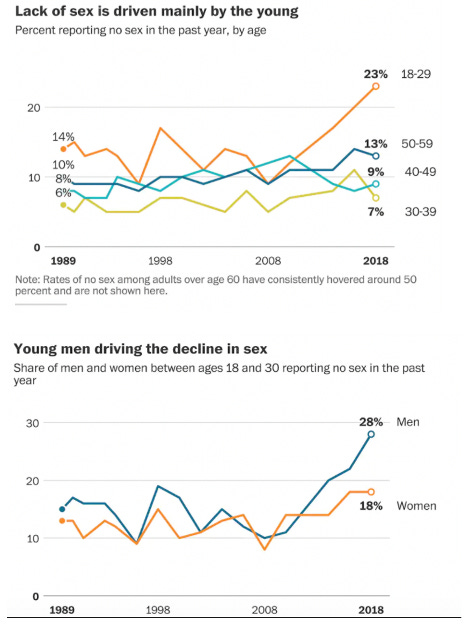

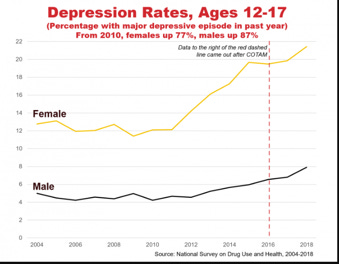

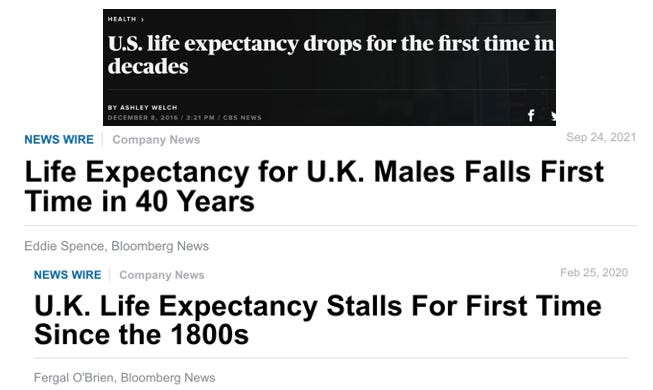

Zaradi ekonomske depresije, ki traja že od 2008, katero ljudje tudi podzavestno čutijo, se zatekajo k vse slabšim prehranjevalnim navadam, vse več lepotnih operacij, več stresa pri otrocih/mladih, več uporabe drog, antidepresivov, samomorov in družinskega nasilja, vse več depresije in mentalih problemov (tudi med zelo mladimi), krajšanje življenske dobe kljub navidezno boljši medicini, vse manj socialnih stikov in vse več zatekanja k alkoholu, igricam in pornografiji.

Teh stvari se ne opazi, tudi težko jih je izmeriti, ampak tiste podatke, ki jih imamo, kažejo zelo slabo sliko. Vse to poveži z zgornjim in uvidel boš, da živimo v 1930ih v tem trenutnku, samo da ne vidimo vrst za juho in raztrganih oblek, ker imamo potrošniške kredite in elektronske socialne transferje.

Aja, naj še omenim, da 1930 ni bilo niti približno toliko ljudi zaposlenih v javni upravi. Zmanjšaj to za več kot polovico danes in dobimo prizore iz 1930 zelo hitro. Sploh, če prepoloviš še stock market ali housing market istočasno.

Sidenote: Še en težje izmerljiv, vendar zelo pomemben indikator je "healthspan" vs "lifespan" (vir: Dr. Petter Attia). Mogoče starejše generacije živijo dlje kot v preteklosti, vendar slabše v smilsu fizičnega (slaba mobilnost) in mentalnega zdravja (demenca), kar zelo vpliva na kvaliteto življenja (npr. nisi se sposoben igrat z vnukom, ker imaš demenco ali fizične težave). Point: healthspan se mogoče (verjetno) slabša (med drugim, ker preveč sedimo *opomnik sam sebi)

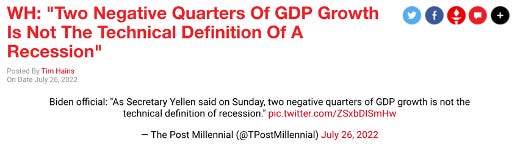

Če se navežem nazaj na finance... mogoče se vam zdi nemogoče, da bi bili v neki finančni depresiji in tega ne bi nihče ugotovil in objavil.

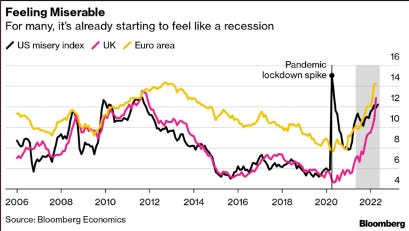

Do pred kratkim je v ZDA veljalo, da sta dva negativna realna BDP četrtletja zapored definicija recesije. To se je tudi zgodilo Q1 in Q2 2022, vendar recesija ni razglašena:

"National Economic Council Director Brian Deese said Tuesday at the White House press briefing that the traditional understanding of a recession as two consecutive quarters of negative GDP growth is not a set-in-stone rule."

Dejali so, da je brezposelnost še vedno nizka, zatorej niso v recesiji. Le ta pa bo nastopila, ko se bo pač biro, ki je za to zadolžen, odločil, da so v recesiji. Ste še tako prepričani, da nismo v nerazglašeni depresiji že od 2008?

S tem postanejo jasna tudi mnoga druga vprašanja, v smislu: "zakaj si mladi ne morejo privoščit stanovanja":

Ni problem samo v sami prenapihnjenosti cen stanovanj zgodovinsko gledano. Bolje bi bilo reči, da so plače čisto premajhne, beri: revni smo. Še enkrat, v depresiji, že od 2008.

Situacija, kjer imata mož in žena ENEGA otroka, OBA delata POVPREČNO delo, pa še vedno komaj shajata iz meseca v mesec, bog ne daj, da crkne avto, medtem ko je vrhunec leta mogoče dvo-tedenski oddih na hrvaškem, kamor je potrebno s sabo odpeljati kup hrane, ker je vse tako drago, ... to ni normalno stanje bralci moji. To je tiha ekonomska depresija, katero so zamaskirale stvari, kot npr. Netflix.

Kot zadnje v sklopu dragih nepremičnin naj samo dodam, da je medijem in vladi najlažje očrniti nevidnega sovražnika (hudobni kapitalist, ki ima v lasti več nepremičnin in jih niti ne oddaja), ko so soočeni s pritiski ljudstva. Tako simplistična razlaga ne prestane nikakršnega resnega argumenta.

Samo da vas usmerim, tudi v povezi z zgornjo teorijo o depresiji, se nepremičninski problem vleče že od 2008, ko je propadlo en kup gradbincev (čeprav jim ne bi bilo treba), kar pomeni, da je na trgu čisto premalo stanovanj. Negativne obrestne mere v EU zadnje desetletje tudi igrajo vlogo. In še marsikaj drugega (npr. gradbena dovoljenja, ki jih je nemogoče dobit). Ena napaka ni nikoli dovolj, da letalo strmoglavi, povprečno jih je potrebno sedem. Podobno z ekonomijo in iskanjem vzrokov. Več o tem tudi tukaj:

Tako kompleksni problemi ne nastanejo čez noč, le opazimo jih zaradi katalizatorjev (kot npr. covid, dražji stroški gradnje/inflacija, primankljaj delovne sile, nizki stroški kapitala in vse ostalo kar sledi).

Še par zadnjih idej v tem poglavju:

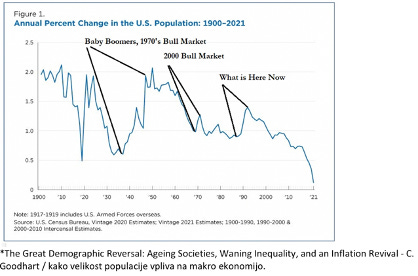

Če poslušate govore Billa Gatesa si mogoče mislite, da je manj otrok znak razvite družbe. Veliko podatkov (zbranih s strani Jeff Snider, Mike W Green in Emil Kalinowski) priča drugače - več realnega premoženja v razvitem svetu v preteklosti je pomenilo več otrok in obratno. S tem pridemo do moje naslednje teze, povzete po Peter Zeihan.

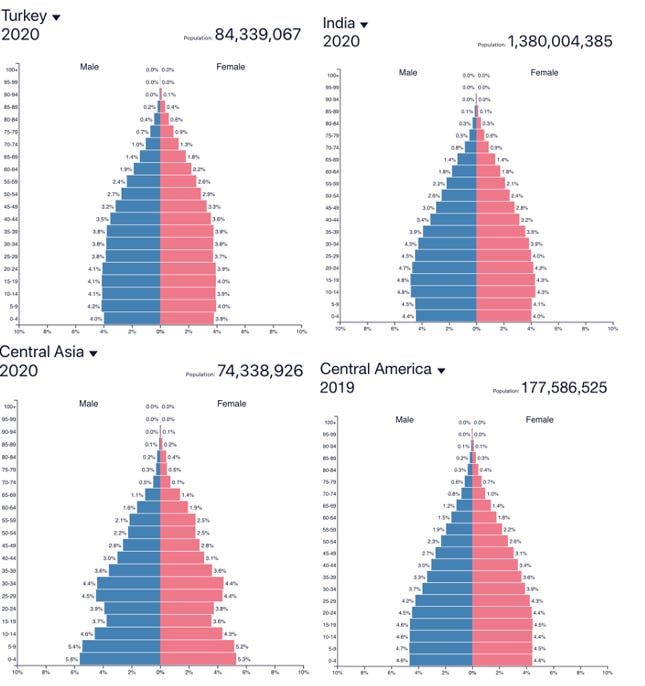

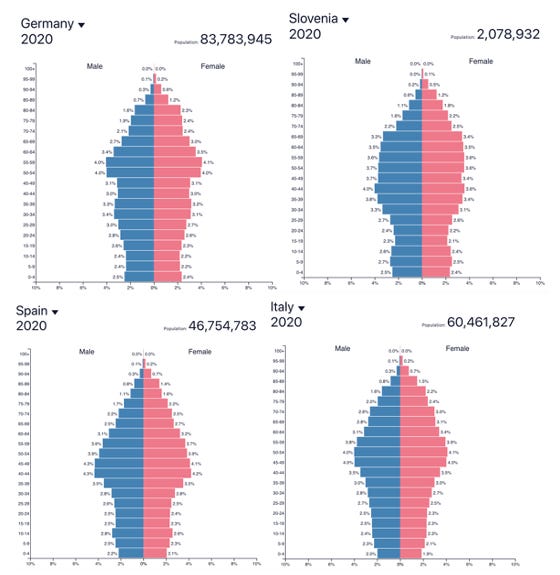

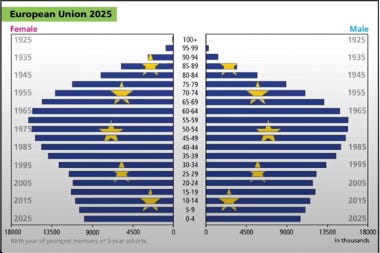

Kako izgleda zdrava piramida prebivalstva? Zdrava v smislu, da je sposobna obdržati trenutno ekonomsko produktivnost in jo še povečati.

Dejansko izgleda kot piramida.

Kaj imamo v razvitem svetu?

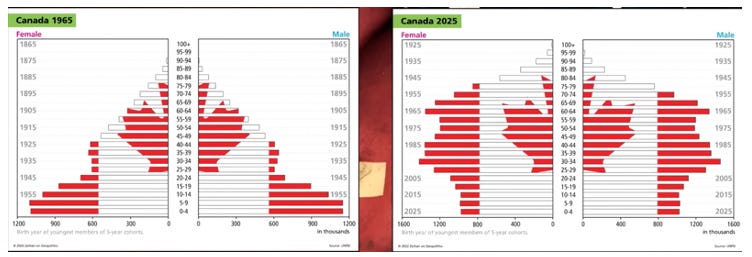

Primer Kanade, včasih in danes:

Zakaj je to pomembno in kaj to pomeni?

Zgoraj zelo lep zapis iz The Macro Compass, Alfonso Peccatiello.

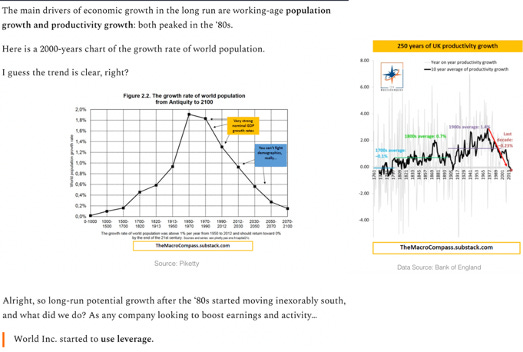

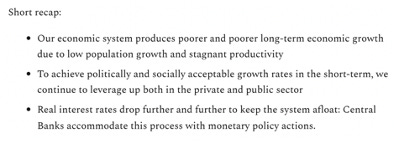

Zmanjkuje nam otrok, ki bi večali ali obdržali ekonomsko aktivnost in produktivnot. Že od leta 1990 uporabljamo vse večji dolg kot nadomestek. Kot opisano že prej, se tudi temu vzvodu izteka življenska doba. Dodatno naj omenim, da je velikost delovne populacije pomembna, pri tem pa igra izredno vlogo MLADA populacija v delovni sili. S promoviranjem študija do 27. leta, kot to počnemo danes, definitivno ne pripomoremo k enemu izmed pomembnih dejavnikov za prosperiteto. Enako je z raznimi iniciativami za ne-produktivnost.

OSTALI GLOBALNI CIKLI SVETA

Tisti, ki ste zbrano brali zgornje strani, ste mogoče opazili, da se svet vrti v ciklih. K pregledanim alinejam sem spodaj dopisal pripadajoče cikle (kot jih vidimo mi). Na grobo preletimo še to in mislim, da se vam bodo nekatere stvari poklopile. Potem pa se odločite, s katerimi deli se strinjate in s katerimi ne.

Prenapihnjeni finančni inštrumenti enaki nivojem iz 2000ih (ST debt cycle-opisan že prej, 30year credit cycle)

Dolgovi držav in monetarna politika razvitega sveta na ravni 1940ih let (LT debt cycle-opisan že prej)

Inflacijski problem, kot posledica primanjkljaja surovin odraža vsaj tistega iz 1970ih let (commodity cycle/supercycle)

Geopolitična trenja podobna hladni vojni z možnostjo eskaliranja v WWIII, prej nepredstavljivi problemi za EU (250year revolutionary cycle, globalization cycles)

Populacijski in socialni problemi iz 1930ih (wealth inequality cycle, technological cycles, 90year generational cycle, political cycles)

Več v naslednjem delu…

Zgornje je zgolj informativne narave in za zabavne namene – ni finančni nasvet. Vsak je sam odgovoren za svoje odločitve in morebitne izgube. Naredi svojo domačo nalogo.

Hvala, ker bereš Borec Iz Ozadja! Prijavi se na mail listo, če želiš biti obveščen o novih člankih, komentirati in podpirati naše delo.

Poznaš soborce, ki bi jih zgonje zanimalo? Hvaležni smo za vsak share.