Gruzija 🇬🇪🇬🇪🇬🇪 II. del - BANKING

Boljše, kot bi si mislil

BANKING

Večina ljudi in podjetij ne razmišlja prav veliko o svojih bančnih računih. Okoli te tematike pa je veliko mitov in neresnic, da bi terjalo svoj članek (napišem v prihodnosti). Za sedaj bi omenil samo par stvari.

Generalno po svetu ne moreš odpreti bančnega računa, brez da bi imel z državo določene vezi. Kot drugo, večina držav po svetu ima (po definiciji) povprečne bančne storitve. Pri mnogih državah, ki pa nudijo dobre bančne storitve, naletiš na enega izmed naslednjih problemov:

· oni ne želijo tebe (ker si premajhna riba, ker nimaš dovolj vezi z državo, itd.),

· ti ne želiš njih (ker te to postavi na “črno listo”, ni priročno za tvoje specifično poslovanje, je predrago vzdrževanje, ipd.).

Posledično ni veliko jurisdikcij, kjer bi se vse poklopilo. In ena izmed teh je GRUZIJA.

Zakaj?

Pomisli na tipičen potek bančne storitve...

Za vsako malenkost (npr. reset mobilne banke) moraš fizično obiskati poslovalnico, medtem ko se “digitaliziramo”. Stojiš v vrsti z nešteto mnogo upokojenci, idr. Na šalterju je nezainteresirana delavka. Prodajajo ti razne neuporabne pakete (npr. varčevalni račun, investicijski paketi, potrošniški kredit). Takrat, ko pa nekaj dejansko potrebuješ, tega niso željni izvesti. Posluha za specifične potrebe in situacije ni. Zasledujejo pretirane KYC (know your customer) protokole in težijo z dokumentacijo, kot da ne bi bil tvoj denar (hint: ni). Menjalni tečaji so slabi, obrestne mere nizke, uporabnih bonusov ali nagrad ob veliki potrošnji ni. Plačila v druge države so draga in problematična. Še bi lahko naštevali...

Ni treba, da je tako. Poleg tega je tudi smiselno diverzificirati sredstva na več jurisdikcij iz več razlogov (zasebnost, zaščita, porazdelitev rizika, ...).

Torej, Gruzija ima dve veliki banki. TBC in Bank of Georgia (BOG).

BOG ima podružnico SOLO, ki je narejena z namenom servisiranja PREMIUM strank. Če pomisliš je logično, namreč podjetnik bo imel drugačne potrebe, kot na primer upokojenec ali študent. Podjetniku se pol ure čakanja v vrsti ob delavnem času pozna, prav tako pol ure razlaganja situacije naključni delavki na okencu. Nekateri tudi veliko potujejo in za dlje časa, medtem ko banka za nešteto mnogo situacij zahteva fizično prisotnost. Menjalni tečaji in obrestne mere oz. ležarine imajo velik vpliv, kot tudi hitrost in sposobnost čezmejnih transakcij. Več plačanih stroškov in letalskih vozovnic tudi banki prinese več profita. Zakaj ne bi torej za takšne stranke malo boljše poskrbeli? Na koncu so ti ljudje za boljšo storitev pripravljeni plačati precej višjo mesečno provizijo.

To recimo ponuja SOLO (ni reklama).

Svoj bančni račun lahko odpreš v pičlih dvajsetih minutah. Za to potrebuješ le potni list in (po novem) davčno številko (ker so šli v 2024 v CRS). Gneče na poslovalnicah ni, saj je zaposlenih dovolj, če pa slučajno je, si rangiran glede na nivo bančnega paketa. Nekatere poslovalnice so odprte tudi med prazniki in celo 24h/dan. Čakalnice so lično urejene, z udobnimi stoli in brezplačno postrežbo kave. Dodeljen ti je osebni bančnik, ki ti je na voljo 12 ur na dan preko Whatsapp. Svoje težave ni potrebno razlagati večkrat naključnim ljudem v poslovalnici, ki te prevezujejo k usposobljeni osebi za tvojo težavo. Ob tem pa se 90% stvari se lahko uredi na daljavo. Ni potrebno veliko, da storitev deluje odlično.

V tujino pa se ne hodi po bančne storitve samo zaradi zastonjske kave... Zakaj torej?

Višje obrestne mere na depozite

Diverzifikacija v različne valute

Diverzifikacija v sekundarne trgovalne račune

Boljše kreditne kartice

Lažja plačila v tujino

Več zasebnosti

Več zaščite

Porazdeljen bančni in državni riziko

Boljši bonusi in nagrade

Druge dodatne možnosti

Hiter opis zgornjih postavk:

Višje obrestne mere na depozite

Evropejci smo navajeni na neobstoječe obrestne mere na bančne depozite, celo ležarine so zaračunavali ne dolgo nazaj. Povsod NI tako. Banke, ki so željne pritoka novega kapitala, so pripravljene plačati več za depozite. Prav tako so nekatere banke v očeh institucijskih investitorjev bolj riskantne samo zaradi njihove lokacije, medtem ko so njihove bilance celo boljše, kot banke v razvitem svetu. Posledično morajo omenjene banke ponuditi nekaj % večje obrestne mere na depozite, kot banke pri nas.

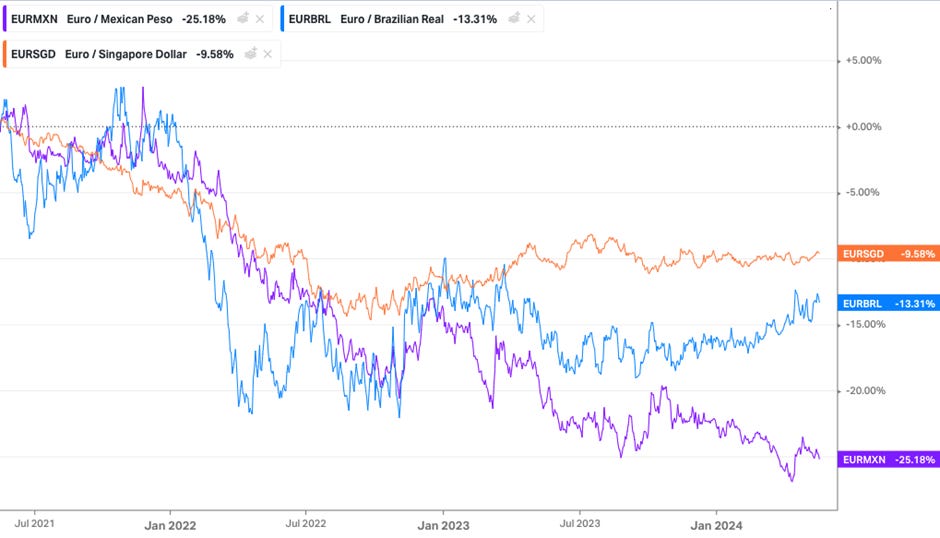

Diverzifikacija v različne valute

Tudi v kolikor bi EUR bil čista srajca, je vedno pametno biti diverzificiran. Ne pravim, da je gruzijski lari temu primeren, vendar pa obstaja po svetu kar nekaj valut, ki bodo v naslednjih letih “outperformali” evro. Par manj znanih primerov zadnjih treh let (mehiški peso, brazilski real, singapurski dolar, kuvajtski dinar, ipd.) samo kot prikaz za zanimivost:

V Gruziji so sicer primarne valute Lari (GEL), USD, EUR, GBP (in RUB do pred kratkega).

Diverzifikacija v sekundarne trgovalne račune

Ko dosežeš določeno stopnjo sredstev na primarnem trgovalnem računu (npr. IB), da ti je nelagoden “exposure”, je pametno poiskati drugega zaupanja vrednega ponudnika. Dodaten razlog je seveda lahko v zvezi s tem tudi doseg novih trgov, ki jih le ta ponuja (npr. Japonska). Kot primer, danski Saxo Group je sklenil partnerstvo z gruzijskim JSC Galt & Taggart, kateri pa se enostavno poveže s SOLO premium računom.

Boljše kreditne kartice

Če veliko potuješ potrebuješ kreditno kartico za najeme avtomobila in podobne storitve. Poleg tega v določenih državah pos terminali z debetno kartico sploh ne delujejo. Mnoge tuje kreditne kartice imajo tudi dobre “reward” programe. SOLO bank ponuja recimo AmEx platinum, ki se ga pri nas ne dobi.

Lažja plačila v tujino

Ne rabim preveč razlagat, to je mnogokrat “pain in the ass” pri standardnih bankah.

Več zasebnosti

Si res želiš, da ima ena banka, “en bančnik”, ena država, totalen in hiter avtomatični vpogled v tvoje življenje do centa natančno (kaj imaš, koliko, zakaj-dokumentacija, od kdaj, itd.). Skupaj s tem seveda lahko pride tudi kontrola...

Več zaščite

Zaščite v primeru blokad po pomoti (tehnične/administrativne narave) ali po nameri (sankcije, bail-in, tožbe, ...).

Porazdeljen bančni in državni riziko

Spomni se na Grčijo, Ciper, Turčijo, Argentino, idr. kako so ukrepi prizadeli državljane (max dvigi na bankomatih, 10% haircut, kontrole prenakazil kapitala, prepoved menjavanja valut, itd.). Spomni se na 2008 in 2022 ter vse propadle banke.

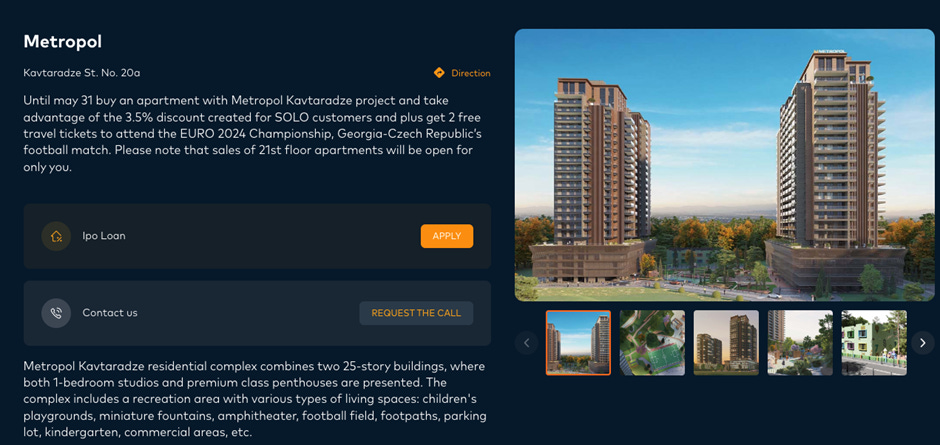

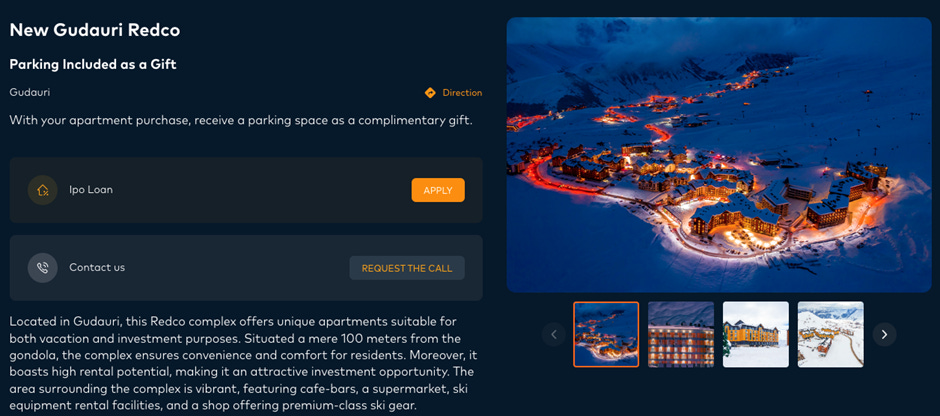

Boljši bonusi in nagrade

Zamisli si, da dobiš 5% popust na nakup nepremičnine ali brezplačno parkirno mesto, če uporabljaš pravo banko...

Zgoraj (Gudauri) je vikendica na prej omenjenem smučišču.

Razni cashbacki in popusti tudi na fitnese, hotele, različne blagovne znamke, itd.

Med drugim ti pripada tudi brezplačni lounge na mednarodnih letališčih, ki normalno stane 30 eur/obisk.

Naj še dodam, da je mesečni znesek vzdrževanja računa v Gruziji manjši ali enak, kot pri nas.

Dobiš tudi osebnega asistenta na Whatsapp.

Druge dodatne možnosti

Včasih dobiš v zameno za parkiranje denarja na bančni račun tretje države celo rezidenstvo (npr. Armenija, Costa Rica, Ekvador, Panama do pred kratkim, Malezija, idr.)

V tretjem delu pa pogledamo gruzijske davke, makro sliko, rezidenstvo in biznis.

Do naslednjič,

Vaš borec iz ozadja

Zgornje je zgolj informativne narave in za zabavne namene – ni finančni nasvet. Vsak je sam odgovoren za svoje odločitve in morebitne izgube. Naredi svojo domačo nalogo.

***Dodatek 2026: Od 2024 so se nekatere stvari v Gruziji deloma spremenile, vendar še vseeno ostaja top banking hub. Sporoči v komentar, če te zanima update.

Hvala, ker si Borec Iz Ozadja! Prijavi se na mail listo, če želiš biti obveščen o novih člankih, komentirati in podpirati naše delo.

Poznaš soborce, ki bi jih zgonje zanimalo? Hvaležni smo za vsak share.