$200,000 Model Portfolio 💶 🤑💰

V tem desetletju bodo mnogim zrušila finančna tla pod nogami...

Ne glede na to, če ste petdesetletnik, ki se pripravlja na penzijo, ali razmišljate o predaji premoženja otrokom, uspešen podjetnik s prihranki, mladi nadobudneš, garaški srednji sloj ali kripto miljonar. Nevihta prihaja za vse.

Kot seznanitev z resnostjo situacije si preberite Makro pogled 2028. Tukaj izpostavimo le nekaj iztopčnic in nato podamo naš pogled na rešitve in pripravo.

V tem trenutku se bodo stvari mogoče zdele “too much”. Vseeno pošljem, če se bodo informacije koga dotaknile, ker je smiselno začeti razmišljati o tem čim prej.

Predzgodba za ladžje razumevanje

Finančni inštrumenti

So najbolj napihnjeni v zgodovini…

Vsakič na tej točki je market potreboval 15-30 let, da si je opomogel:

Če si investiral v Japonsko 1990, si danes še vedno v minusu:

Enako z Grčijo, Španijo, Slovenijo v letih 2000 in 2008...

Vsak balon se je končal s +15 letno stagnacijo v dnu.

Pok balončkov vse od South sea bubble do zlata in nify fify v 70ih, Japonske v 1990, SE Azije v 97, dot com v 2001, 2008 ali sedaj.

Poanta zgornjega torej je, da se zaveš resnosti problema trenutnega ameriškega stock marketa, ki je prisoten v portfeljih večine. Poledično ima to vpliv tudi na podjetja in njihovo poslovanje po svetu (biznis cikel), ki vpliva posredno tudi na slovensko gospodarstvo.

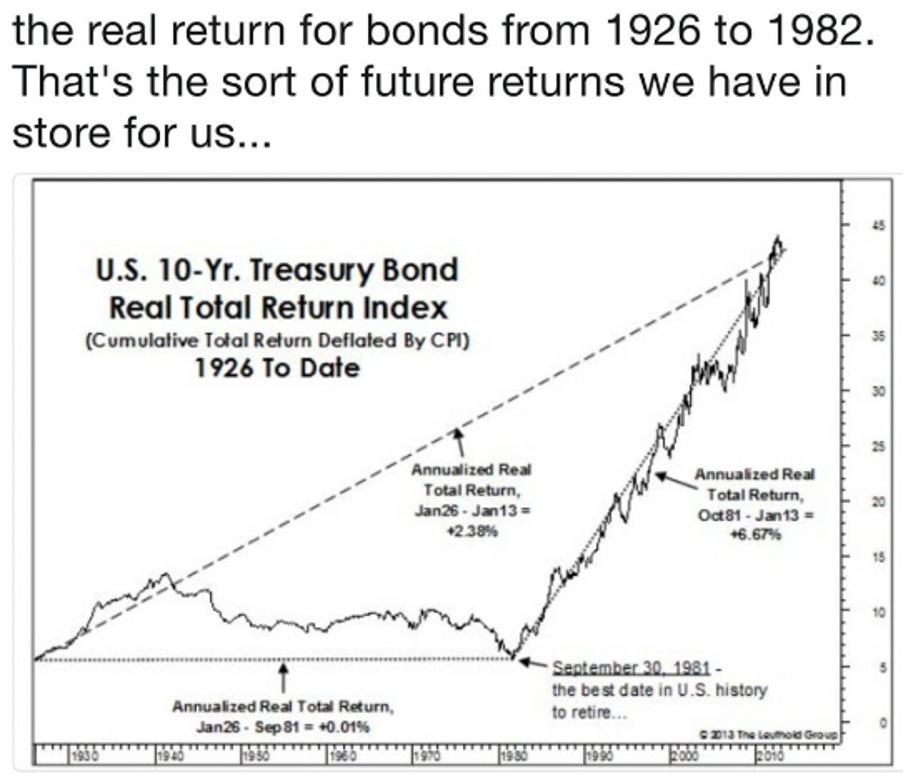

Obveznice

Kot drugo, obveznice, ki prav tako sestavljajo velik del portfelja starejših ljudi, zavarovalnih skladov, penzij, bank, itd...

Obveznice zadnjih par let padajo skupaj/istočasno z delnicami, kar je zadnjih 40 let nepredstavljivo, pred tem pa normala:

Skladno z zgornjim omenim tudi korporativne obveznice, ki so po naših lastnih izkušnjah iz terena, prenapihnjene.

Tretjič - Nepremičnine:

Beri članek Stanje Trga Slovenskih Nepremičnin in ugotovil boš problematiko nepremičnin, ki jo malokdo omenja.

Zgoraj omenjena sredstva so tri največja v portfeljih ljudi - nepremičnine (dom, vikend, rentanje ali flipanje), obveznice (zavarovalni produkti, penzije, bančni depoziti, država, ...) in US delnice ter lastna podjetja vezana na enak biznis cikel. Vse to je veliko bolj rizično, kot se večina zaveda.

Žal mi je, da prinašam slabe novice, ampak nekdo more... poglej primer penzije:

Če si mlad boš povprečno delal do skoraj 70. leta in par let za tem zgaran umrl objektivno gledano (72 let povprečna starost).

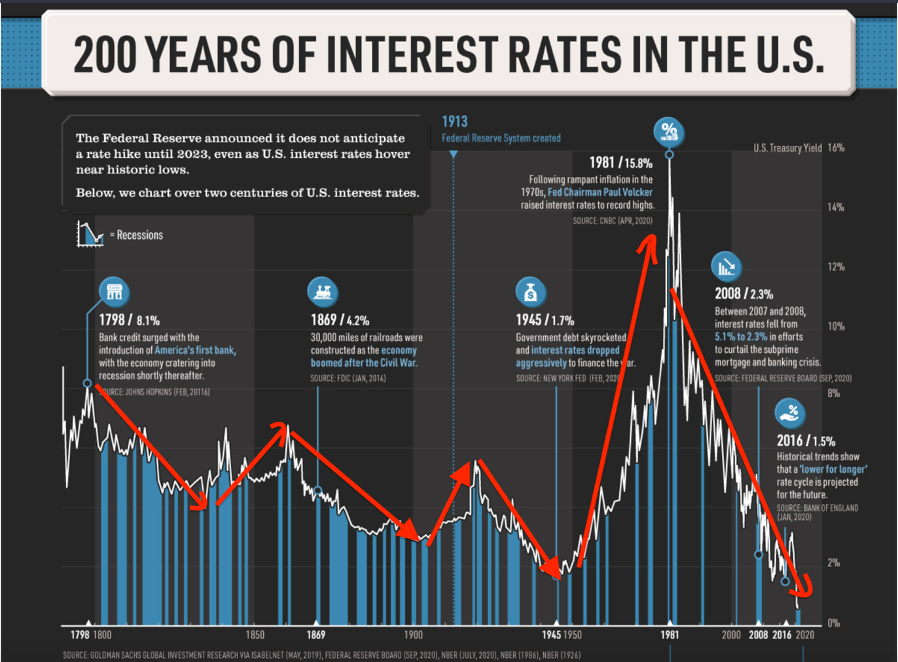

Leta 1982 - 2022 so bila najboljša leta za upokojitev. Zgodovina kaže, da je to anomalija.

Zakaj?

Zaradi konstantnega padanja obrestnih mer v tem obdobju.

In drugih dejavnikov, kot npr.:

Kar pa ne drži več. Več tukaj:

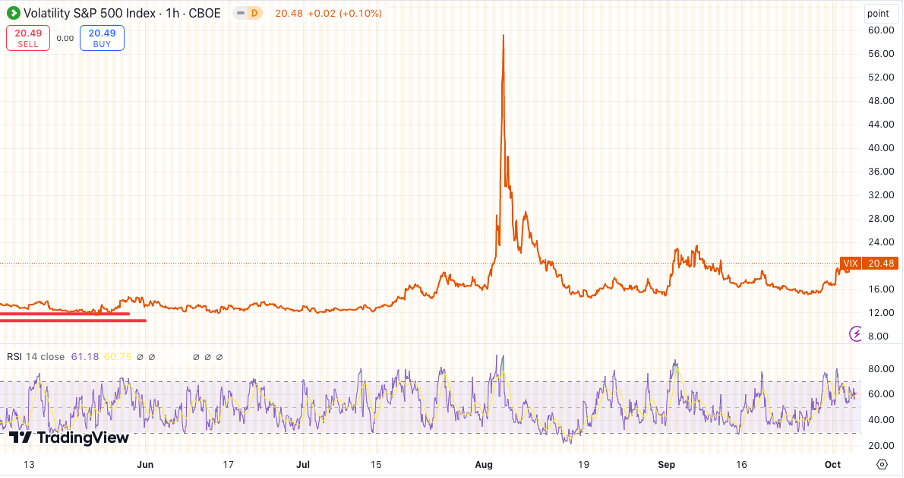

Opcije/Volatilnost

Globalni finančni sistem je potrebno gledati v celoti, ne v vakumu. Tako imenovan top down approach. Temelj tega pa je “Eurodollar system”, ki nima veze z evrom, ima pa globoko vezo z vsakim sredstvom na svetu in posledično direktno vezo z vašim življenjem.

Zgoraj napisano predstavlja velik problem, saj je finančna ekonomija postala večja od realne ekonomije, kar pomeni, da ima ogromen vpliv na vsakodnevno življenje in s tem predstavlja sistemski riziko v kolikor se “sesuje”.

Večina ekonomistov pa se dela, da Eurodollar sistem ne obstaja, saj se ga ne da zmodelirati in priznanje le tega bi pomenilo, da niso v kontroli.

BIS (bank of intl settlements) je pred kratkim objavila en mali vpogled:

https://www.bis.org/publ/qtrpdf/r_qt2212h.pdf

Preberite si spodnji povzetek dogodkov iz nekega nič posebnega dne v 2018:

“ On February 5th, 2018, a routine decline in Equities caused a liquidity squeeze in retail-dominated short VIX products resulting in a self-reflexive spiral of buying pressure. At the end of the trading session, the VIX levered, and short exchange-traded products (“ETPs”) required more vega notional exposure than was available in the entire market. The VIX registered the second-largest draw up (+177%) in its 28-year history. During this period, market re-hedging wiped out a popular Short VIX ETP (“XIV”) and many similar strategies lost years worth of profits in a single afternoon. The $772 million LJM Preservation and Growth fund, which sold strangles on the S&P 500 index, lost -85% on that day alone. In one swoop $4 billion of Short Volatility Products were wiped out overnight.”

Tudi če ne ne razumete točno kaj zgornje pomeni, zakaj se je zgodilo in kakšno vezno ima s prihodnostjo. Ne skrbite, ker tudi 99% finančnikov to ignorira, kljub temu, da je po našem mnenju veliko bolj pomembno od tega kaj dela in govori FED, ECB, itd. To so momenti, ko eurodollar market spregovori. Podobno z LTCM v 2000 in kasneje v 2008, medtem ko je bilo od 2017 takšnih dogodkov še veliko več. Pred kratkim npr. tale avgusta 2024:

V anomalijah njih najdeš resnico. Lahko pospraviš pod preprogo, ampak kot pravi Ayn Rand, realnost te doleti slej kot prej.

VOLATILITY IS AN INSTRUMENT OF TRUTH

Volatility as a concept is widely misunderstood. Volatility is not fear. Volatility is not the VIX index. Volatility is not a statistic or a standard deviation, or any other number derived by an abstract formula.

Volatility is no different in markets than it is in life.

Regardless of how it is measured, volatility reflects the difference between the world as we imagine it to be and the world that actually exists.

We will only prosper if we relentlessly search for nothing but the truth, otherwise the truth will find us through volatility.

Od drugih, izvedenih finančnih inštrumentih ne bom razglabljal. Samo omenim, da je bil njihov volumen tudi na ATH (all time high) v 2021. Da 0DTE ne omenjam.

Upoštevajoč zgornje so nasveti strokovnjakov večinoma neuporabni

Kaj priporočajo? Neko razmerje med delnicami, obveznicami in skladi, glede na starost, ipd.

Poglej si recimo kaj je ta “diverzifikacija” dosegla 2008:

Vsaka kriza je seveda drugačna od prejšnje in tudi naslednja bo. Zgornje je le ponazoritev.

Kako se torej obvarovati pred nevihto? (samo ideje)

Pripravljen moraš biti na vsak ekonomski in geopolitični režim – inflacijo življenskih stroškov, devlvacijo valute, deflacijo, stagflacijo, rast, volatilnost, itd. Kar je lažje sprovesti, kot se sliši. Spodaj naštejem par idej, samo kot konceptualni okvir za nadaljnje razmišljanje…

Okviren primer portfelja za naslednjih deset let, ki te bo pripeljal čez nevihto:

25% cash in kratkoročne obveznice (US & EM) - (deflacija, diverzifikacija valut)

25% surovine/delnice (inflacija, višji življenski stroški, rast)

25% žlahtne kovine in kripto (devalvacija valute, geopolitični hedge)

25% nepremičnine/zasebni podvigi/opredmetena sr. (diverzifikacija, stabilnost)

Poglejmo vsako komponento posebaj…

ŽLAHTNE KOVINE - 25%

Zlato se obnaša dobro ob geopolitičnih trenjih, inflacijskih pritiskih, devalvacijah valut, prav tako je uporaben za predajo generacijskega premoženja. To so v danem okolju novodobne dolgoročne obveznice. Svet se spreminja, kot opisano v Makro pogled 2028. Posledično bi morale biti žlahtne kovine osnova vsakega portfelja. Tukaj imamo predvsem v mislih fizične, segregirane kovine na vaše ime. Ne ETF, ne izvedenke. To je zelo pomembno.

V kolikor ste mnenja, da zlato ni dobra investicija, ker ne nudi dividende, omenim, da obstaja P2P loan market in leasing zlata, kar reši ta problem. Če ves zanima več na to temo, sporočite v komentar.

Prav tako pa so bile dolgoročne obveznice zadnjih 10 let praktično brez dividende (kupona) in to ni nikogar motilo, zato se mi zdi ta argument brezpredmeten.

Več o zlatu si lahko preberete tukaj:

Več o platini si lahko preberete tukaj:

V kolikor niste pred penzijo lahko del zlata zamenjate za srebro in naredite veliko bolj agresiven portfelj. Npr. 10% zlato, 10% srebro, 2.5% platina, 2.5% bitcoin. Nekateri imajo tudi do 40% portfelja v zlatu in verjetno ni napaka.

CASH - 25%

Dolgoročne obveznice so po našem slaba naložba na srednji/dolgi rok. Kljub temu, da denar izgublja vrednost na dolgi/srednji rok, še pospešeno po 2020, pa to ne pomeni, da nima mesta v diverzificiranem portfelju.

Denar oziroma t.i. “dry powder” ti da možnost, da ob padcu trgov poceni kupiš sredstva, kar ti na dolgi rok izboljša donose in izboljša spanec. Ta del te namreč varuje pred deflacijo stila 2008 & 1929. Kriza pa ni vedno svetovna, včasih tudi osebna, kjer ti ta del kot “emergency fund/zasilni izhod” lahko pride prav. Namreč ne želiš biti prisiljen prodajati drugih sredstev v najslabšem možnem trenutku.

V okviru te postavke pa imaš tudi veliko maneverskega prostora. Če si vezan na evro preko svojega dela, življenja, itd. ima smisel diverzificirati ta del v druge valute, kot npr. dolar ter obveznice vzhajajočih držav, ki plačajo dober donos (npr. Paragvaj, Kambodža, itd.). Mogoče se sliši smešno, ampak evro-dolar diverzifikacija lahko postane zelo pomembna, kot smo videli v 2022, ko je bilo razmerje 1:1.

Če si želite večji vpogled v smisel diverzifikacije in dolar na tem delu, vas vabim na dolgo pot raziskovanja Eurodollar marketa in dollar milkshake teorije. Za več sporočite v komentar.

Kot zadnje, trenutno ti npr. 2-letna ameriška obveznica plača 4-5%, kar ni slabo in je za izkoristit. Imaš pa tudi druge načine za varno držanje keša, ki ti prinaša 7-8% donos, npr. s kratkoročnimi P2P posojili zavarovani z žlahtnimi kovinami ali z depoziti na varnih bankah (izven EU in US), ki dajejo dober donos (npr. Gruzija, Armenija, Uzbekistan, …). Primer Armenije, ki ni za vsakega, le za predstavo kako nekatere stvari delujejo skupaj:

Če položiš $20,000 na depozit ali kupiš obveznice armenijske banke dobiš tam začasno prebivališče. Depozit oz. obveznice plačajo dober donos (+7% v USD) in banke so varne, s tem pridobiš tudi diverzifikacijo izven EU v valuti in geografsko. V Armenijo moraš le vsake dve leti za podaljšanje na pardnevni turistični izlet.

Za EU publiko je sicer po navadi veliko bolj zanimiv Dubaj, vendar ga moraš po novem obiskati vsakih 180 dni, kar je malo “too much”. Le za primer, kako ubiti dve muhi na en mah. V prihodnosti napišemo malo več o “Banking 101” in predstavimo rešitve, kjer ni potrebno veliko dela.

Bančni računi v EU in ZDA za večje zneske sicer po našem niso več varni. Eno je potencialen bančni haircut (bail-in), ki se preko let lahko zgodi. Podobno kot se je dogajalo na Cipru 2011, ko so vsem nad 100k vzeli 10%, samo tokrat v širšem obsegu, recimo pod neko pretvezo “war bonds”. Bolj realne pa so enostavno kontrole kapitala, ki se že dogajajo (težke čezmejne transakcije, blokirani računi, prepovedane investicije v države na črnih listah, grozni compliance postopki, itd.)

Posledično je treba imeti več bančnih računov, brokerjev, ipd. v različnih regijah. Dober učni primer je bila Rusija. Tisti, ki so imeli Revolut recimo so jih zadele sankcije cca 10 dni kasneje, kar je bolje kot nič. Ampak za pravo diverzifikacijo je treba it izven EU in odpret račun tam, “no easy way”, kot smo videli s Sberbank, ki je bila neuporabna kljub temu, da je bila ruska. Če se vezi vzhod-zahod načnejo in se vzpostavijo dodatne sankcije, bo bančni račun, ki ti da dostop do vzhodnega bloka, potencialno veliko vreden (npr. Srbija).

V Kanadi smo videli moč bančnih sankcij nad tovornakarji, grozi se že s sankcijami na investicije v fosilna goriva, tudi veliko je že govora o kriptu, ipd. Navsezadnje tudi že sem in tja videvam, da s kupovanjem zlata financiraš “Putinovo vojno” in Italija dela register (kar vedno vodi v obdavčenje).

Za enkrat še ni problem odpreti deviznega računa, ampak to se bo v prihodnosti po mojem spremenilo. Ko dovolj ljudi beži iz valute v drugo valuto ali sredstvo (v zlato, stablecoin, ipd.) se vspostavijo restrikcije in tudi že opravljene transakcije lahko pretopijo nazaj v evro recimo (Argentina 2001, Turčija, recimo Libanon danes). Takrat bo edina rešitev dejansko, da imaš bančni račun v tuji državi, ki ima tisto valuto oz. ki ne izvaja teh restrikcij.

Mnogokrat pa so razne posredniške hiše za delnice ali žlahtne kovine bolj varne od bank, kar je tudi dobra priložnost.

Več o bančnih računih napišemo v prihodnje. Skratka, tudi danes imaš lahko denar na varnem depozitu, ki ti plačuje 6-12% v USD in ne zgublja vrednosti ter doda diverzifikacijo.

DELNICE / SUROVINE - 25%

Del portfelja o katerem se daleč največ govori - delniški trgi. V obdobjih rasti je to najboljši inštrument za povečanje kapitala. V kolikor dodaš v to pogačo delnice proizvajalcev surovin (energija, agrikultura, kemična industirja, transport (predvsem ladjarji), industrijske/redke kovine, tobak, …) si veliko bolj diverzificiran.

Kot opisano že mnogokrat, verjamemo, da so surovine nujen in mogoče najboljši dodatek v tem desetletju, saj so daleč najbolj podcenjene, z največjo asimetrijo v donosih, dobrimi dividendami in direktno obvarujejo pred višjimi življenskimi stroški / inflacijo. V tem delu imamo vsaj 15% celotnega portfelja.

Opis trgov nekaterih surovin opisanih tukaj:

Izven surovin pa lahko najdeš prebivališče tudi v nekaterih drugih sektorjih, kot npr. zdravstvo, banke (predvsem v vzhajajočih trgih), določene podcenjene države (predvsem Azija in LatAm) - Japonska, Vietnam, Indonezija, Hong Kong, … ter Brazilija, Čile, Kolumbija, Argentina, Mexico na drugi strani. Na evropskem kontinentu favoriziramo UK in Norveško ter potencialno Poljsko, Finsko. Toliko za grobo sliko kateri trgi so relativno dostopni, zanimivi in poceni. Bullish smo tudi na nekatere druge specifične trge, ampak niso omembe vredni, ker so premali ali težje dostopni.

Tak primer je recimo Bližnji Vzhod ali Centralna Azija, kar pa lahko rešiš z investiranjem v za to namenjen sklad, kot npr. Asia Frontier Capital fund. In specifično za Afriko, ki ima pred sabo ogromen razvoj, African Lions fund. Vredno pregleda, saj so delnice podcenjene, z dobro dividendo in nekorelirane z ostalim svetom. Minimalni vložek samo $25,000.

Izogibamo se tehnologiji (prenapihnjeno) in vsem kar ni pomembno po Maslovi hierarhiji potreb (npr. consumer discretionary). “Consumer staples” firme so mogoče okej, ampak generalno predrage (sploh v ZDA) in brez eksplozivnega upsajda, podobno z obrambno industrijo (že drago), utilities/javna infrastruktura pa je pogosto preveč regulirana in predolgočasna.

Skratka, imamo nek barbell pristop, kjer imamo veliko defenzivnih delov (cash, private equity, healthcare) in na drugi surovine, crypto, EMs, finance, itd. za upside.

Če želite slišati več podrobnosti na zgornje, sporočite v komentar.

CRYPTO

Kar nekaj smo o tem že napisali v preteklosti, vendar moramo zbrati na kup in objaviti. Bistvo: Kripto je prihodnost, vendar kartkoročno nismo bullish in večina projektov bo propadlo, kar pa ne pomeni, da to ni prihodnost. In neka manjša alokacija IMA smisel.

Mogoče 2%, če si bearish (pesimist) in do max 10%, če si bullish (optimist). Nekateri štejejo Bitcoin kot novo digitalno zlato, zato že deloma omenjeno zgoraj pri žlahtnih kovinah. Vsi ostali kripto projekti za enkrat so definitivno tipični “high beta” play na tehnološki sektor, kar je dobro za diverzifikacijo zgoraj omenjenega “industrijskega” portfelja. V “dobrih/dolgočasnih” letih ti mala alokacija v tem sekorju lahko naredi veliko razliko.

Mogoče je vredno spremljati bitcoin, ethereum, monero, zcash in nekatere defi protokole.

Nepremičnine / Zasebni kapital / Operdmetena sredstva - 25%

Obdelali smo žlahtne kovine, denar, kripto in delnice. Sedaj pa se posvetimo delu, ki je izven finančnega sistema in skrbi za stabilnost ter dodatno diverzifikacijo.

V nadaljevanju bo govora o različnih sredstvih, ki pa so le ideje za v razmislek. Poanta je bolj v razmišljanju o opcijah, kot pa v specifičnih investicijah.

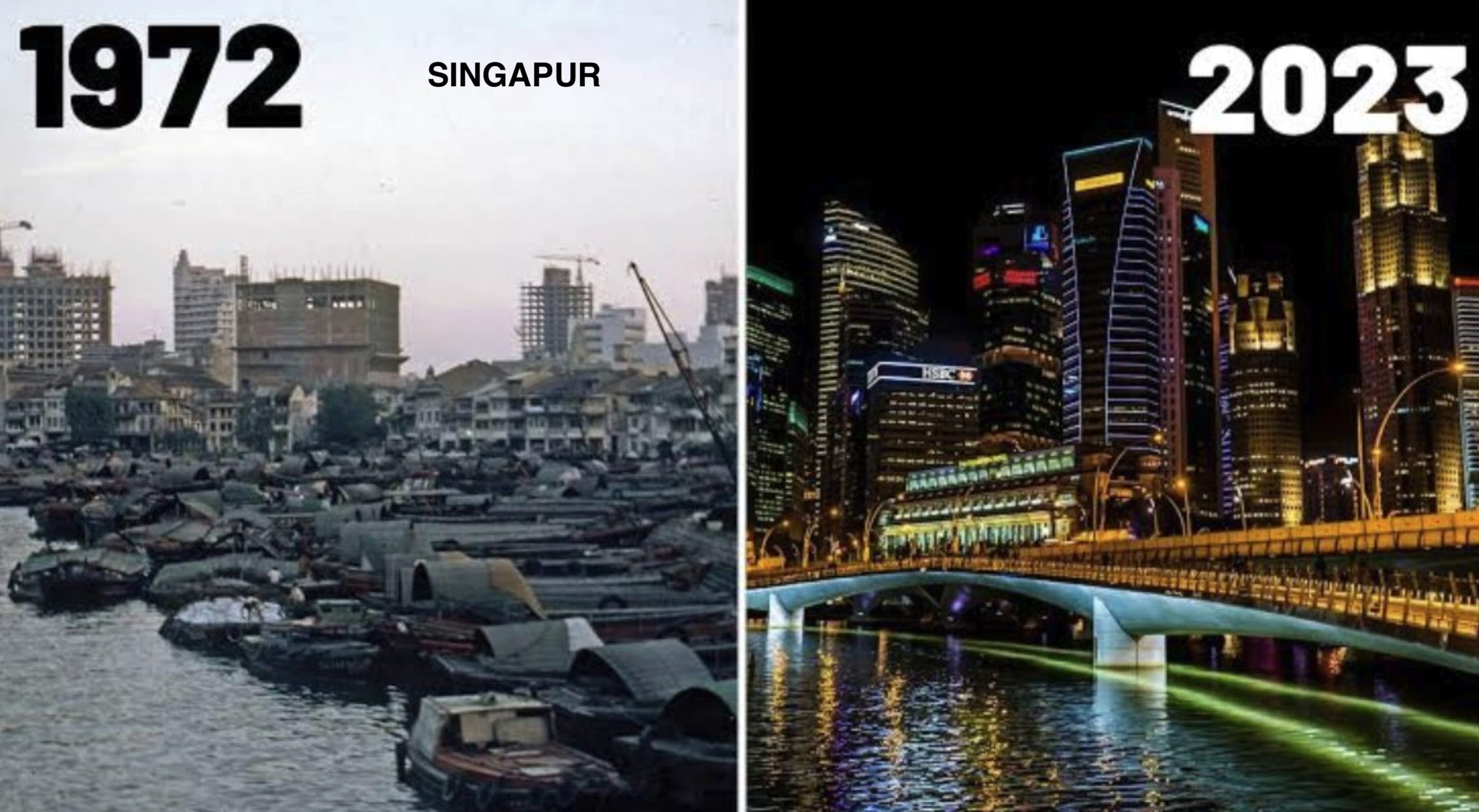

Za začetek si poglejmo par “beznic”, ki so postale velemesta:

Danes je na podobni trajektoriji mogoče mesto Hainan, Kitajska.

Poglejmo si sedaj še par “beznic”, ki so bile od 2020 v parih letih bombastična naložba:

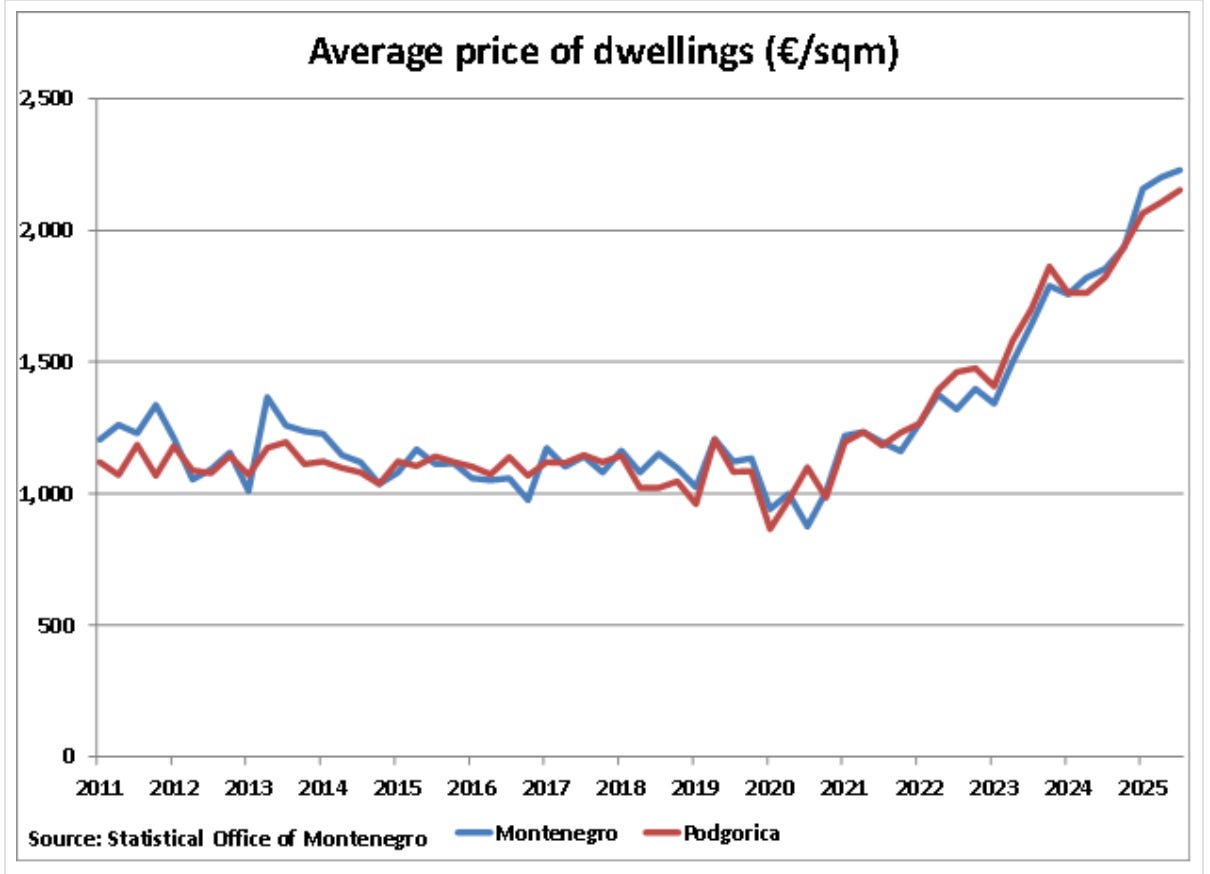

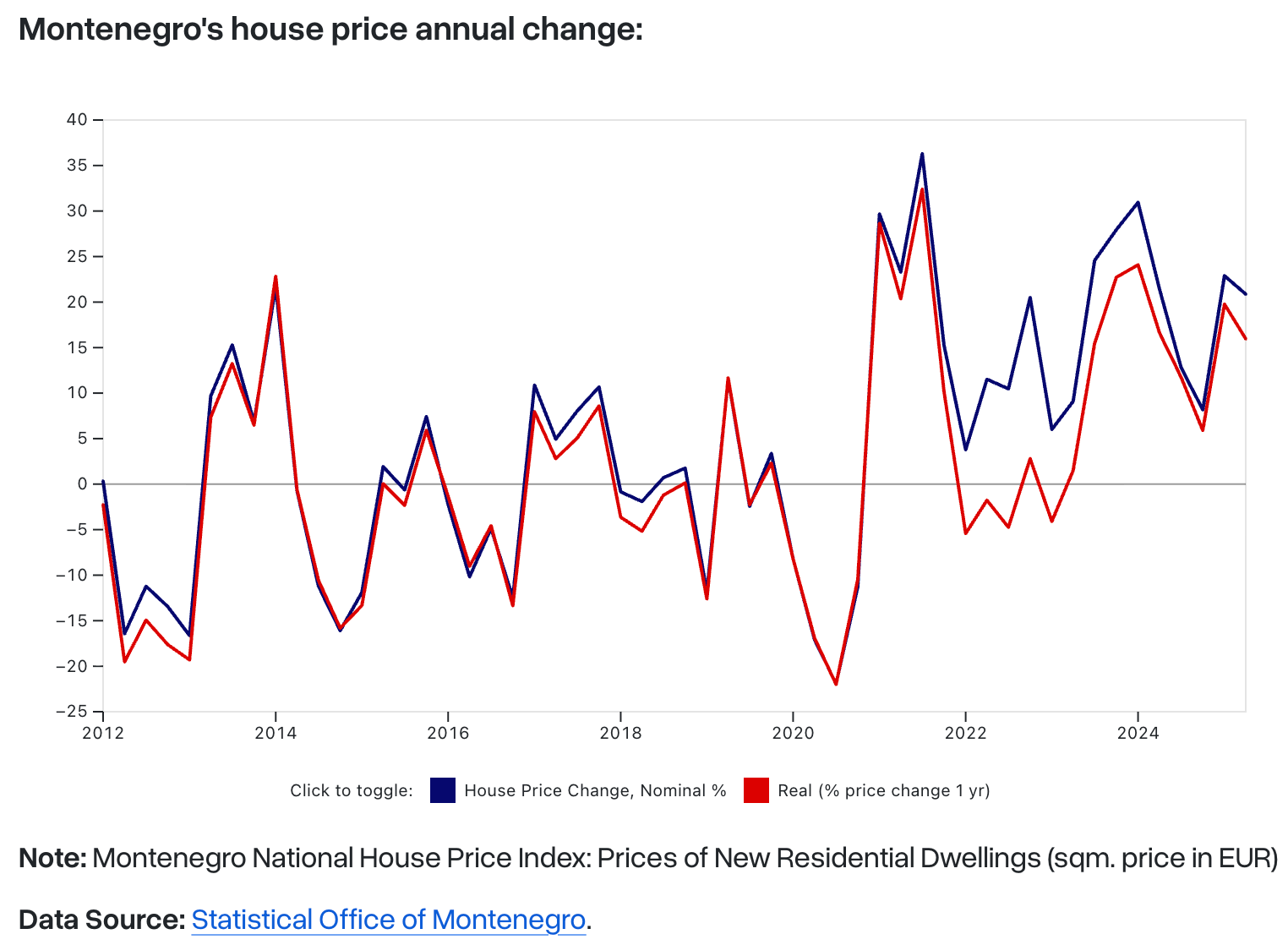

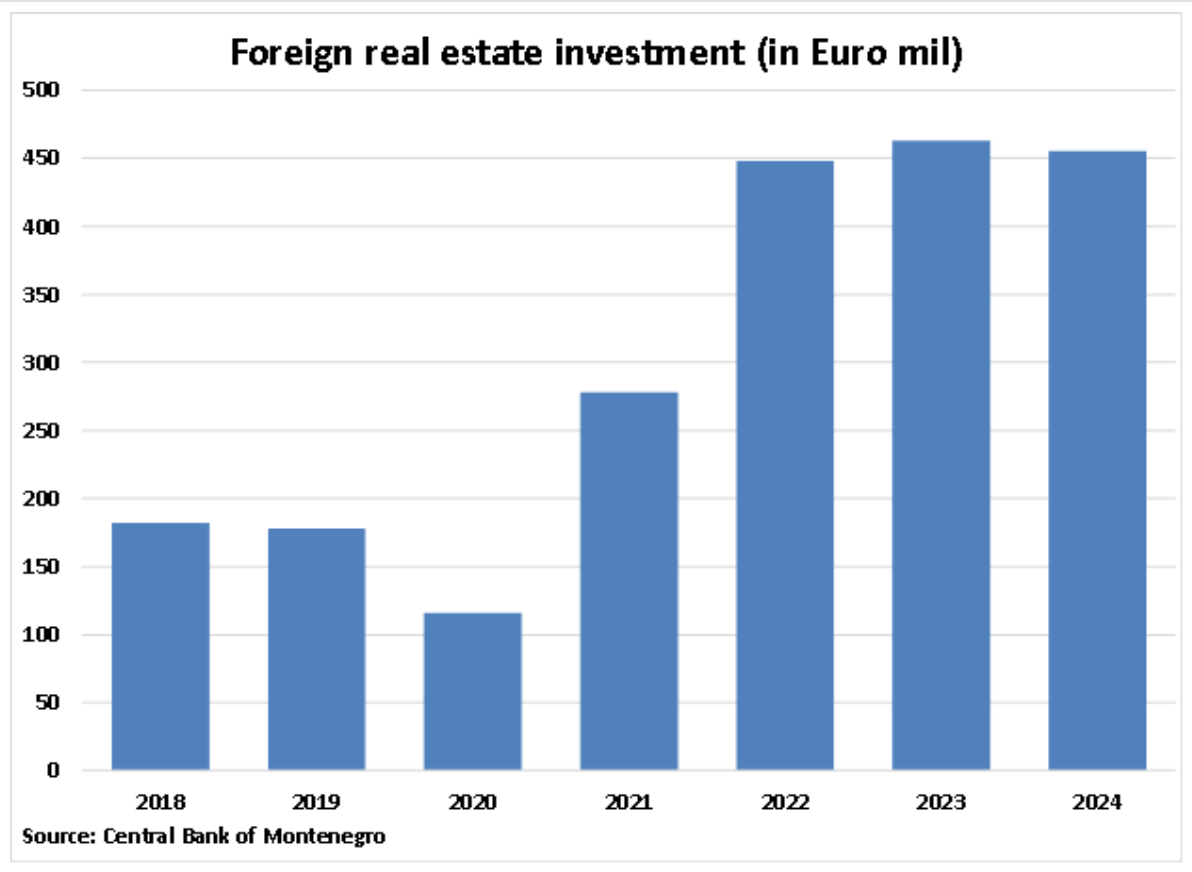

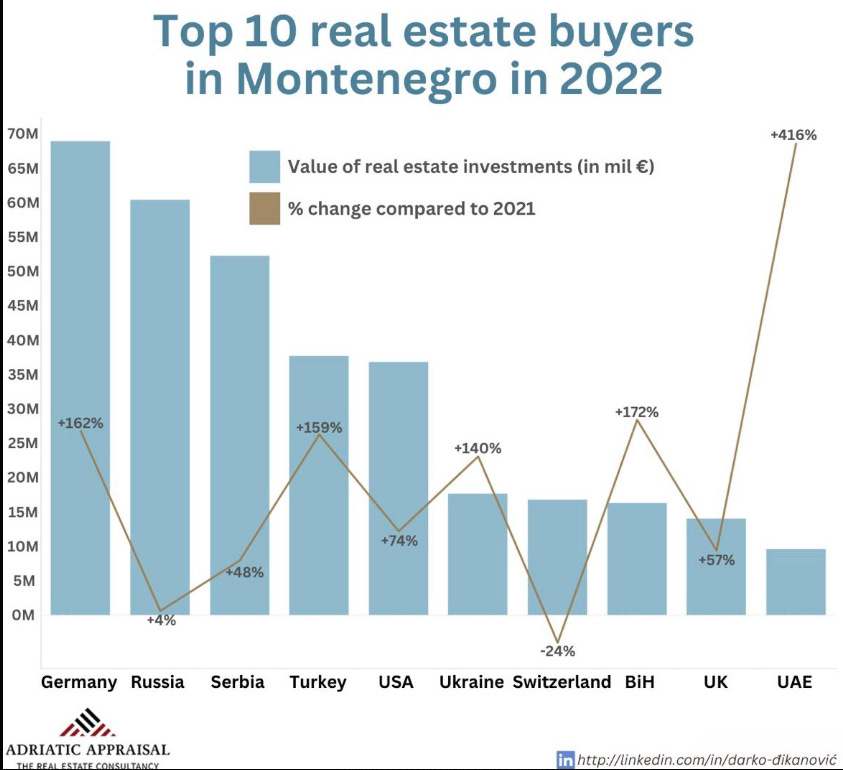

ČRNA GORA

V 2020 se je tale hiša v Črni Gori prodajala za 50,000 EUR.

Podobna hiša danes stane vsaj dvakrat več:

Najbolj poceni je verjetno trenutno mesto Bar, ker so cene drugje že zelo poskočile. Z nakupom nepremičnine v Črni Gori lahko pridobiš tudi začasno prebivališče.

Še par statistik:

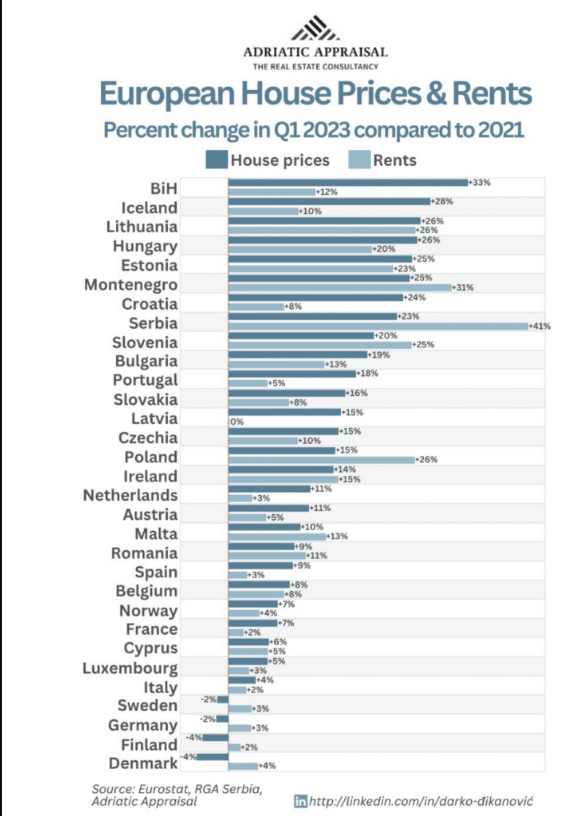

Celo v Bosni so dokaj zrasle cene nepremičnin.

TURČIJA

Za 50,000 EUR si lahko v 2021 kupil hišico ob morju okoli Antalye, sedaj stane dvakrat več! Cene v Istanbulu so se tudi več kot podvojile.

Z nakupom nepremičnine v Turčiji lahko pridobiš tudi začasno prebivališče. Za $400,000 tudi potni list.

GRUZIJA

Več tukaj:

Zgornje služi za predstavo, da se po svetu najdejo dobri donosi, predvsem tam, kjer nihče ne gleda. Danes si je nemogoče predstavljati, vednar se spomnite, da je bil nakup vikenda na hrvaškem na neki točki smatran kot riskantna investicija (preden so bili v EU). Se spomnite tega? In obdobja ne dolgo nazaj, ko je Črna Gora veljala za beznico, sedaj pa je na določenih delih dražja od Slovenije in Hrvaške (zaradi prihoda Rusov, Američanov in Britancev).

S tem v mislih, poglejmo par današnjih poceni beznic, ki bi lahko postale malo manjše beznice preko let. In kjer dobiš stanovnja za <50,000 EUR.

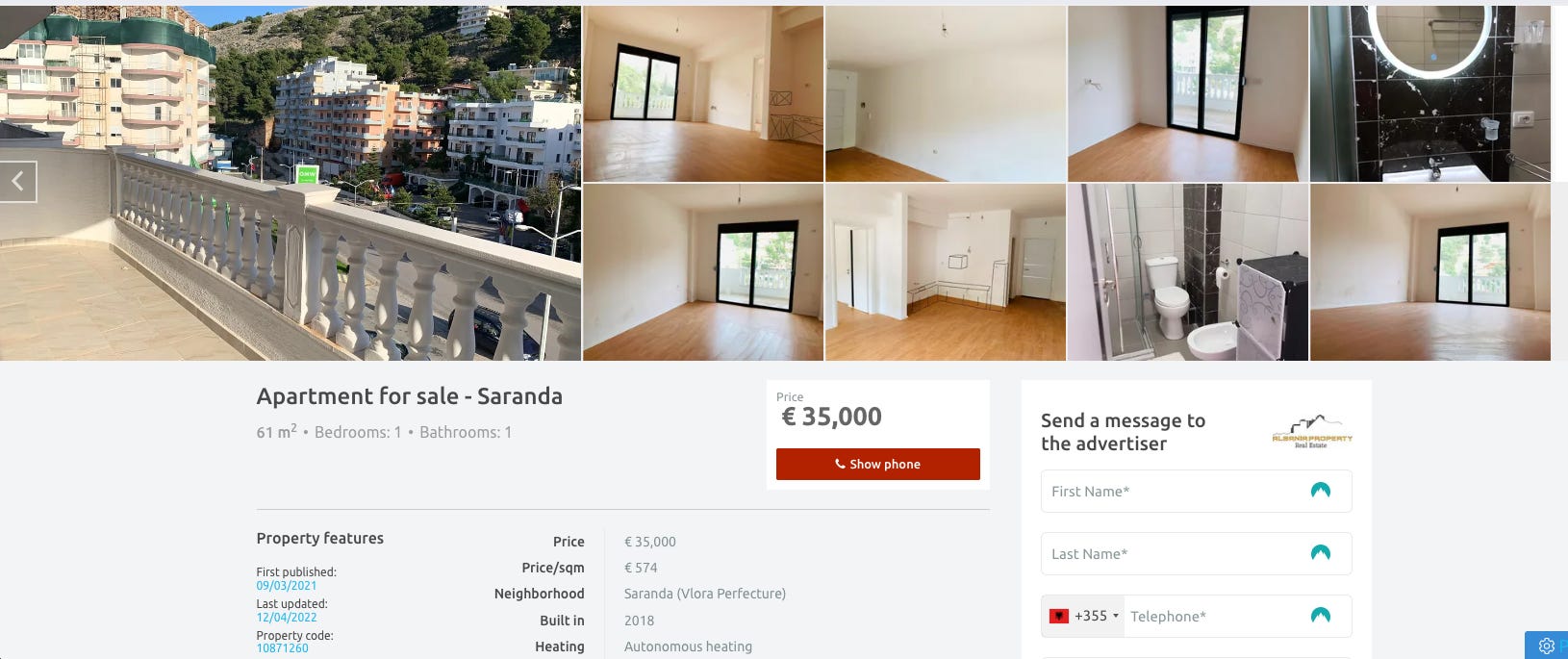

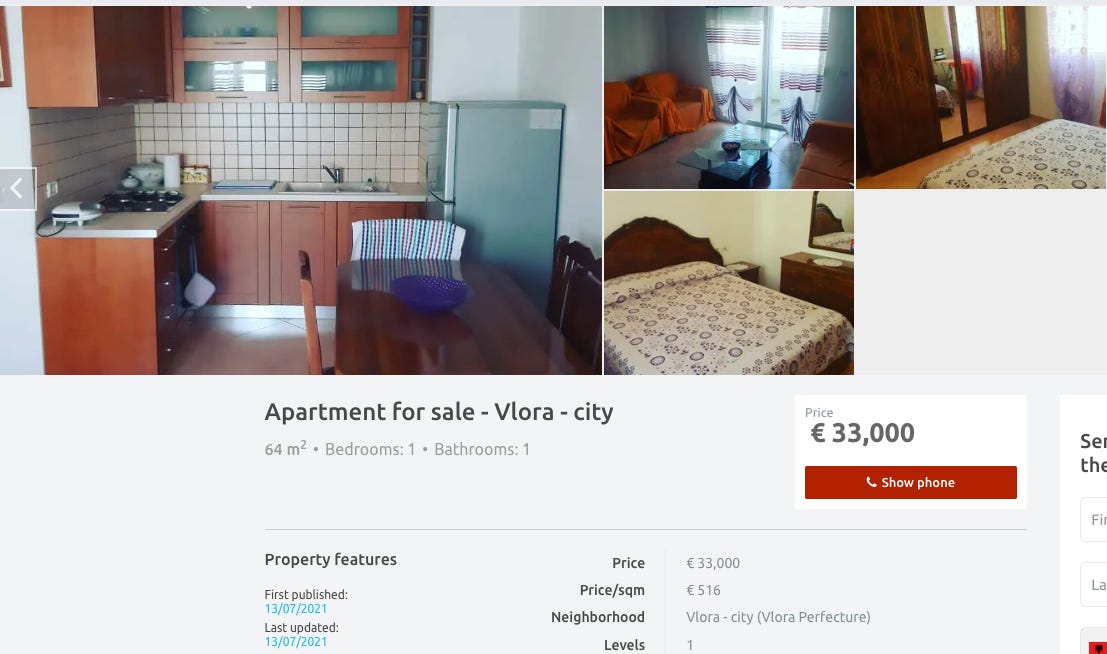

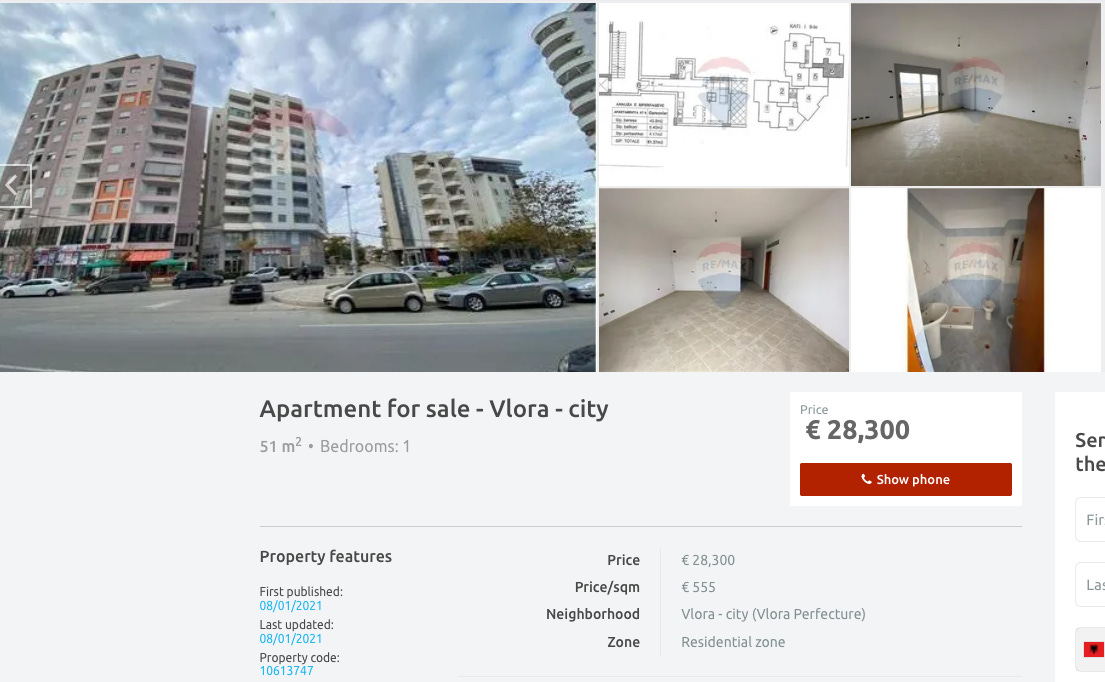

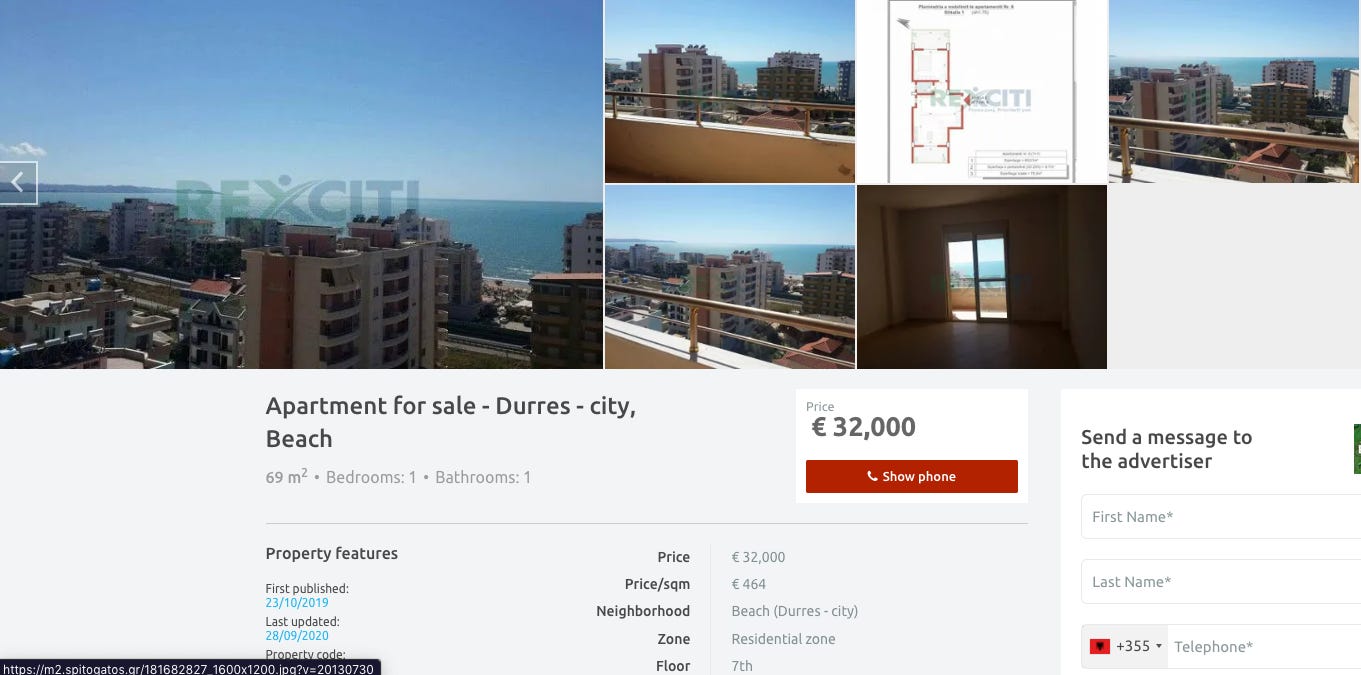

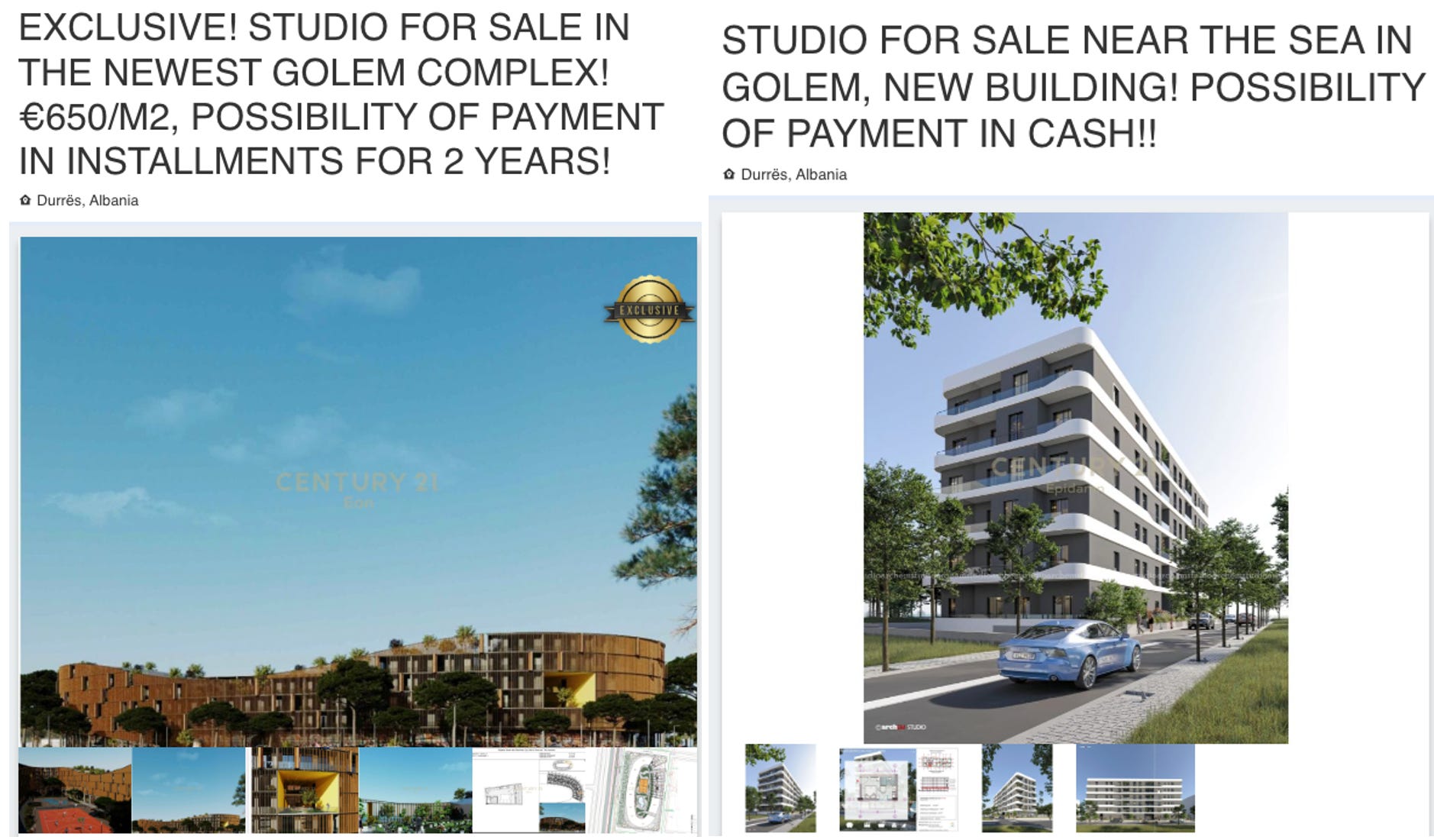

ALBANIJA - poslednja poceni točka na Balkanu?

V očeh večine je Albanija ena huda beznica. Ampak stvari se spreminjajo. Slovenci imajo vse manj kupne moči in počasi že odhajajo tja na počitnice. Tudi drugi popotniki zahajajo tja v iskanju poslednje poceni točke na Balkanu (poglej posnetke Američanov v Albaniji na youtube). Večina sveta nima takšnjih predsodkov kot mi in se jim dopade hrana ter poceni izkušnja. Plus Albanci ljubijo Američane. Tudi obala je podobna grški, npr. mesto Sarande, ki leži nasproti Krfa. Bi raje šli na Krf ali v Sarande, Albanijo? Razlika je marketing.

Nepremičnine so izredno poceni in mesta kot so Vlore (Vlora) ter Sarande bi lahko v prihodnosti dobila na vrednosti. Ker so v podnu, slabše ne more biti, kvečjemu boljše. V Kovidu je bila tudi Albanija ena izmed najbolj odprtih držav na svetu! Z nakupom nepremičnine v Albaniji lahko pridobiš tudi začasno prebivališče. Slovence imajo radi.

EGIPT

Egipt ima ogromno problemov, ampak tudi kar nekaj pozitiv…

Izredno poceni nepremičnine

Infrastruktura se razvija (s pomočjo Arabcev, Kitajcev,…)

Suez Kanal in pomembna geopolitična točka

Igrajo obe strani (Kitajska/Rusija + EU + relativno nevtralno na Gulf)

Imajo nekatere za EU nujne surovine (npr. plin)

Hitro rastoča in ogromna populacija - vse bolj pomembno v prihodnosti

Lokacija blizu EU in dokaj dostopna letališča

Super vreme, poceni počitnikovanje, veliko za početi (plaža, surf, potapljanje, piramide, bari, …)

CBI (citizenship by investment) program, ki privlači HNWI, ki potrebujejo BRICS diverzifikacijo, Arabce, državljane raznih sankcionirianih držav, Kitajce, ipd. kar je ekonomski boost za nepremičnine.

New Administrative Capital

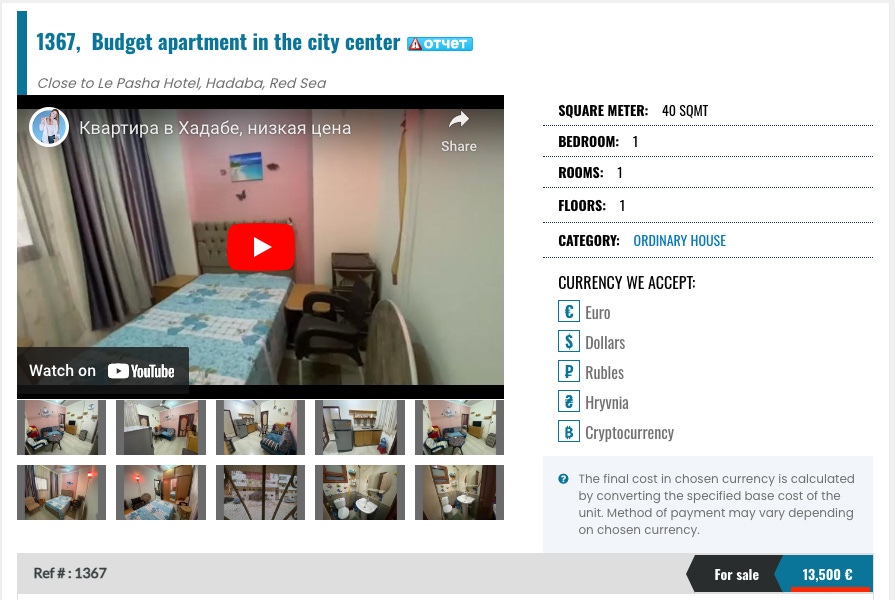

Nekaj Slovencev že ima vikend v Hurgadi. Cene so nore:

Luxury resort stanovanje 40m2 za 27,000 EUR :

Če kupiš stanovanje v gradnji lahko dobiš par letni fiksni “kredit” od developerja v EGP valuti, ki zgublja vrednost in se ti tako v EUR obrok z leti še manjša. To je to kar naredi investicijo super (poleg zelo poceni vhodnih cen), ker donosi na oddajanje za enkrat niso prav dobri, je bolj za dodaten lifestyle. Problem je tudi kasneje prodat. Z nakupom nepremičnine v Egiptu pa lahko pridobiš tudi začasno prebivališče.

In rdeče morje se bo sigurno razvilo…

PARAGVAJ

KAMBODŽA

VENEZUELA

EKVADOR

Ekvador ima ogromno problemov, ampak tudi kar nekaj pozitiv…

Zelo poceni nepremičnine

Dobra populacijska piramida

Super za turizem

Poceni življenje

Blizu za Američane in Kanadčane

Relativno nizki davki za določene segmente

USD valuta

Deloma samooskrbni

Dobro vreme

Mestece Cuenca je Unesco zaščiteno in mirno/varno ter na vseh “top destination” listah, predvsem za upokojitev, saj so tudi stroški zdravstva in oskrbe poceni.

Plan B / diverzifikacija možnost

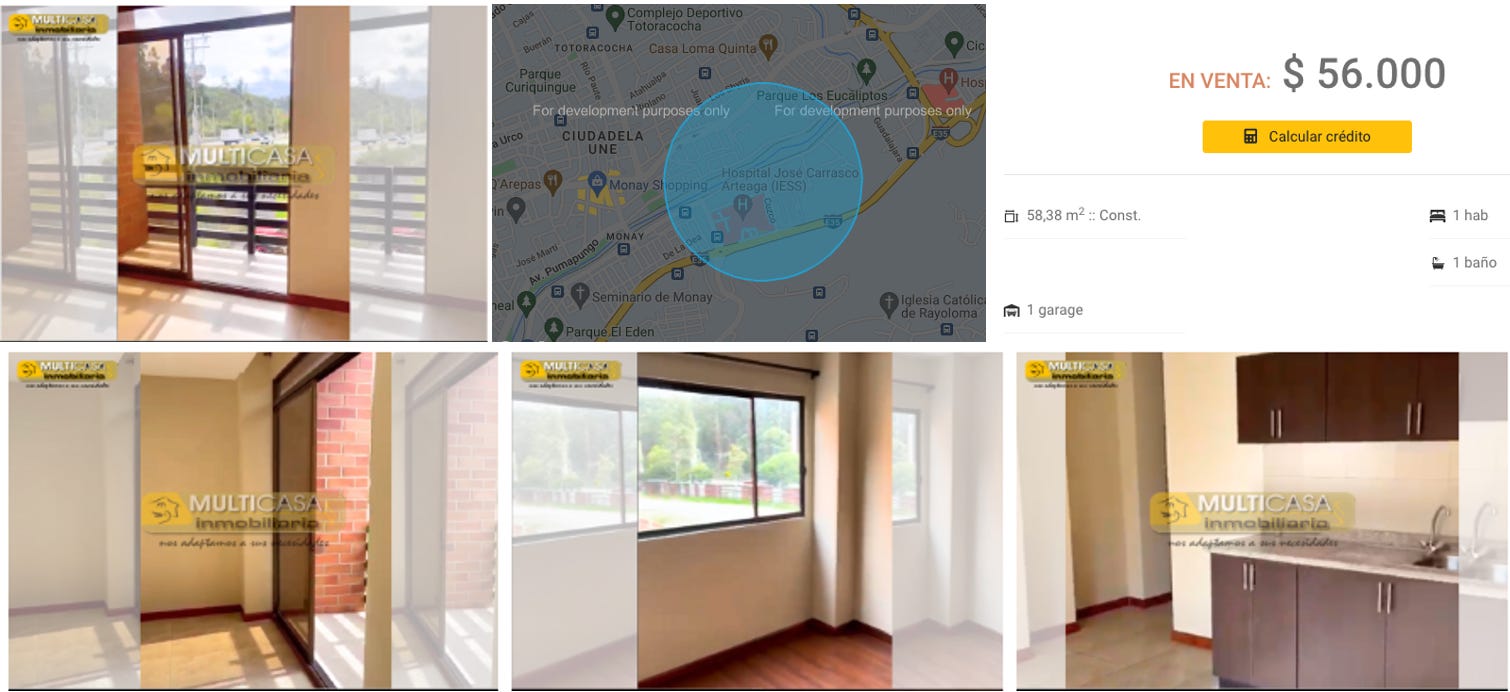

Če investiraš cca 45,000 USD oziroma cca 40,000 EUR v nepremičnino v Ekvadorju dobiš začasno prebivališče, kar ni slab deal. Za ta denar dobiš lahko hišo na obrobju mesta v naravi:

Ali pa stanovanje v mestu:

Pridobiš plan B rezidenstvo in backup nepremičnino ter izhodniščno točko za plaže/Galapagos, treking v Andih in doživetja v amazonski džungli.

ARGENTINA - CORDOBA

KOLUMBIJA

Kolumbija ima ogromno problemov, ampak tudi kar nekaj pozitiv…

Bogota je top letališče, najboljši hub za severno/južno Ameriko in povezave z EU.

Super izhodišče za turizem; veliko dogajanja v Bogoti

Politika se bo v prihodnje obrnila desno, kar bo plus

Biznis se dela v Bogoti

Okej demografska slika

Totalno samooskrbna država (hrana, energija, voda, …)

Raj za samske, papi

Poceni nepremičnine izven Medellina

Stanovanja v Bogoti so cca 1500 EUR/m2, medtem ko to pade <1000 EUR/m2 v območju kave (Cali, Pereira, Santa Rosa, Manizales).

Realno nima smisla nakup stanovanja v Bogoti kot investicija, ker so donosi na oddajanje slabi. Lahko pa pride zelo prav nekomu, ki non-stop potuje med EU in LatAm (hub) ter preživi nekaj časa v Kolumbiji (dating scena).

Podroben opis Kolumbije sledi v prihodnje.

Če želite malo držaje in malo bolj normalne predloge pa v razmislek naslednje:

Velencija, Španija (poceni stanovanja, vendar verjetno potrebna renovacija, super mesto, dobri donosi na oddajanje, plaža in dobra povezava s SLO)

Sardinija, Italija (poceni stanovanja, vendar potrebna renovacija, ok za oddajanje in uživanje)

Otok, Grčija (poceni stanovanja, vendar potrebna renovacija, dobro za oddajanje in uživanje)

Za več podrobnosti sporočite v komentar.

V kolikor kupiš stanovanje/hišo v tuji državi dobiš en kup dodatnih možnosti, ki jih drugače ne bi imel.

Lahko dobiš začasno in kasneje stalno prebivališče (smo videli med covidom kako uporabno je, da lahko mirno potuješ). Posledično se lahko mogoče odločiš, da tam odpreš tudi firmo in potencialno znižaš davke. Če ima država drugo valuto si tako malo bolj valutno diverzificiran (ne glede na to, če oddajaš ali ne, saj bo objekt vrednoten v domači valuti, ki lahko pridobi proti evru recimo). Po navadi lahko tudi tam odpreš bančni račun, ki je izven EU in s tem malo bolj diverzificiran.

Življenska diverzifikacija (če imaš stanovanje v LJ in stvari postanejo neznosne imaš drugo opcijo npr.). Dejansko pa obstaja tudi veliko lokacij, kjer stroški bivanja in nepremičnine niso tako drage, kot je v navadi v zahodni/centralni Evropi in potencialno boljši lifestyle.

Mogoče se vam zdijo naštete lokacije totalno off, ampak točno zaradi tega so poceni in tukaj leži priložnost. Primer...

Albanija je trenutno nikakva destinacija, ampak bo temu še vedno tako čez 10 let? Vsaka destinacija, ki je danes “in” v Aziji recimo, je bila še lukna 10 let nazaj.

Pri nekaterih od teh atipičnih držav je treba tudi omeniti, da je nepremičninski trg verjetno bolj odporen na globalne nihaje, ker nima toliko povezave z dolgom in finančnimi trgi (izvzemimo odvisnost od turizma). Skratka, podcenjene stvari s potencialom obstajajo, samo treba je biti malo kreativen in izven okvirjev. Dalje…

Poceni off-grid vikendica

Še ena ideja, če si zaprt v stanovanju v LJ recimo. Kupiš poceni nezazidljivo zemljišče in gor postaviš neko mini premično stvar ala mobilno hiško, prikolico, star avtodom, tiny house...

Okoli urediš vrt, žar, mini bazen ali ribnik, cisterne za deževnico, basic solarni panel, mini gašperček, lopo, ipd. ter si za relativno poceni ustvariš vikendico in backup, če te napodi žena. Če si hardcore lahko dodaš še kokošnjak, zajce, aquaponics ...

Če nisi hardcore in najdeš neko dobro lokacijo blizu gora ali drugih atraktivnosti lahko stvar preko poletja tudi oddajaš na Airbnb ali karkoli za nek manjši denar, ki pa se vseeno pozna. Ne moreš verjet, koliko stran od morja se oddajajo take stvari na HR. Samo kot ideja, da so opcije, če jih iščeš.

Ni zares investicija, vendar ohranja vrednost in je izven finančnega sistema. V primeru, kot npr. je bil kovid tudi zelo vredno.

Pick-up + Camper

Camper imaš pred hišo, namontiraš ko rabiš, ohranja vrednost, super za turizem, izven finančnega sistema, backup.

Alternativne “private equity” investicije

Načeloma se tega ogibajte, ker 95% projektov nima smisla, niti ni primerno za nesofisticirane investorje. Ena izmed redkih opcij, ki mogoče ima smisel, so investicije v farme/agrikulturo. Primarno, ker je izven sistema, dobro ohranja vrednost, sam se tega ne moreš it in drugače ni možno v to sploh investirati (nekaj malega je delnic na to temo, ampak ni isti inštrument).

Lahko soinvestiraš v pomarančni nasad v Grčiji recimo, nasad orehov v Gruziji, agrikulturo v Argentini, itd.

Podoben primer zgornjemu mogoče tudi Nikaragva in njihove plantaže tika.

Zbirateljske stvari - Ure

Od ur ne vem veliko, vendar je lahko dobra stvar, če se na to spoznaš. Dobro ohranja vrednost, lahko jo uporabljaš, je izven finančnega sistema, z njo lahko preko meje preneseš ogromno denarja (npr. $40k rolex na roki večina ne opazi).

Vse omenjene nepremičnine in druga sredstva so nekorelirana z ostalim delom portfelja, s finančnimi inštrumenti in z Zahodnim svetom. To daje stabilnost in diverzifikacijo.

Zgornje je zgolj informativne narave in za zabavne namene – ni finančni nasvet. Vsak je sam odgovoren za svoje odločitve in morebitne izgube. Naredi svojo domačo nalogo.

POVZETEK

Teorija alokacije je dolgočasna, ampak najbolj pomembna.

Pripravljen moraš biti na vsak ekonomski in geopolitični režim – inflacijo življenskih stroškov, devalvacijo valute, deflacijo, stagflacijo, rast, volatilnost, itd.

Konceptualna ideja $200,000 portfelja za naslednjih deset let, ki te bo pripeljal čez nevihto:

$50,0000 - 25% cash/kratkoročne obveznice (deflacija, diverzifikacija valut) - cilj je cca 5-10% donos in dober spanec

$50,0000 - 25% delnice/surovine (inflacija/višji življenski stroški, rast) - cilje je 15-25% donos in dobra rast tega dela portfelja

$50,0000 - 25% žlahtne kovine (devalvacija valute, geopolitično zavarovanje) - cilj je ohranitev vrednosti z inflacijo in likvidna varnost/prihranki izven sistema

$50,0000 - 25% nepremičnine/sredstva izven finančnega sistema (diverzifikacija, stabilnost) - cilj je cca 5-10% donos, ohranjanje vrednosti z inflacijo in potencialno pridobivanje drugih stranskih ugodnosti

Zgornji hipotetični portfelj je v 2025 naredil izjemnih cca 40%:

Zgornje je zgolj informativne narave in za zabavne namene – ni finančni nasvet. Vsak je sam odgovoren za svoje odločitve in morebitne izgube. Naredi svojo domačo nalogo.

Zavedamo se, da si z zgornjim primerom portfelja ne delamo nobenih uslug. Kripto-entuziasti nas sovražijo, ker promoviramo dolar. Ljubitelji žlahtnih kovin nas sovražijo, ker podpiramo kripto. Mainstream na sovraži, ker namesto tehnoloških delnic kupujemo surovine. Pesimisti nas sovražijo, ker imamo del portfelja v zelo riskantnih pozicijah in ne podpiramo dolgoročnih obveznic. Skratka, vsega smo že navajeni in zgornje ni za všečnost, temveč preživetje.

To je le okvirna ponazoritev za v razmislek, ne finančni nasvet. V kolikor ne premislite o svojih finančnih dejanjih za naslednje desetletje, obstaja visoka verjetnost, da se boste vi in vaši otroci leta 2034 zbudili na veliko slabšem, kot ste danes. Stvari se ne bodo obrnile na bolje same od sebe (trend kaže na slabše), vitez na belem konju ne prihaja, sam si 100% odgovoren za svojo prihodnost, zato pljunimo v roke...

V nadaljevanju priporočam, da si prebereš še Makro pogled 2028, za boljše razumevanje situacije v kateri se nahajamo.

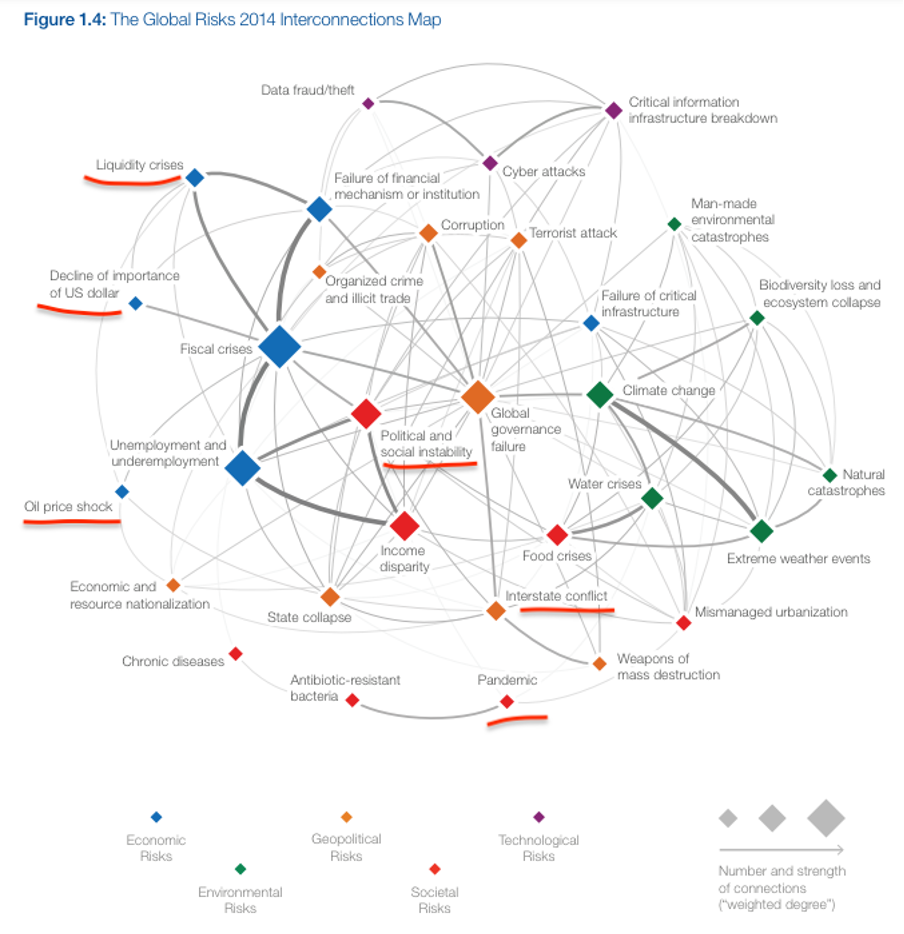

Za konec bi omenil Global risks report 2014 (WEF), ki vsako leto izpostavi verjetnosti za možne ekonomske, geopolitične, socialne, ipd. pretrese.

Podčrtal sem tiste, ki so se od 2014 dejansko odvili:

Pandemija

Resni konflikti med državami

Šok visokih cen olja

Politična in socialna nestabilnost (Trump volitve/BLM/#Metoo, protesti pri nas, teroristične grožnje, ...)

Likvidnostne krize (2013/14 EU fiskalna kriza, 2018 junk bond freeze, 2019 repo spike, 2020 covid, 2022 treasury market, TPI, yen carry trade, ...)

Manjša relevantnost dolarja v globalnem merilu (BRICS currency, ipd.) - s tem pa še manjša relevantnost evra.

Kot vidite se je veliko zgoraj omenjenih rizikov dejansko odvilo (verjetno sem še kaj pozabil) in za pričakovati je, da se jih bo vsaj toliko pojavilo tudi v naslednjih desetih letih.

Boste pripravljeni?

Do naslednjič,

Vaš borec iz ozadja

Zgornje je zgolj informativne narave in za zabavne namene – ni finančni nasvet. Vsak je sam odgovoren za svoje odločitve in morebitne izgube. Naredi svojo domačo nalogo.

Hvala, ker si Borec Iz Ozadja! Prijavi se na mail listo, če želiš biti obveščen o novih člankih, komentirati in podpirati naše delo.

Poznaš soborce, ki bi jih zgonje zanimalo? Hvaležni smo za vsak share.